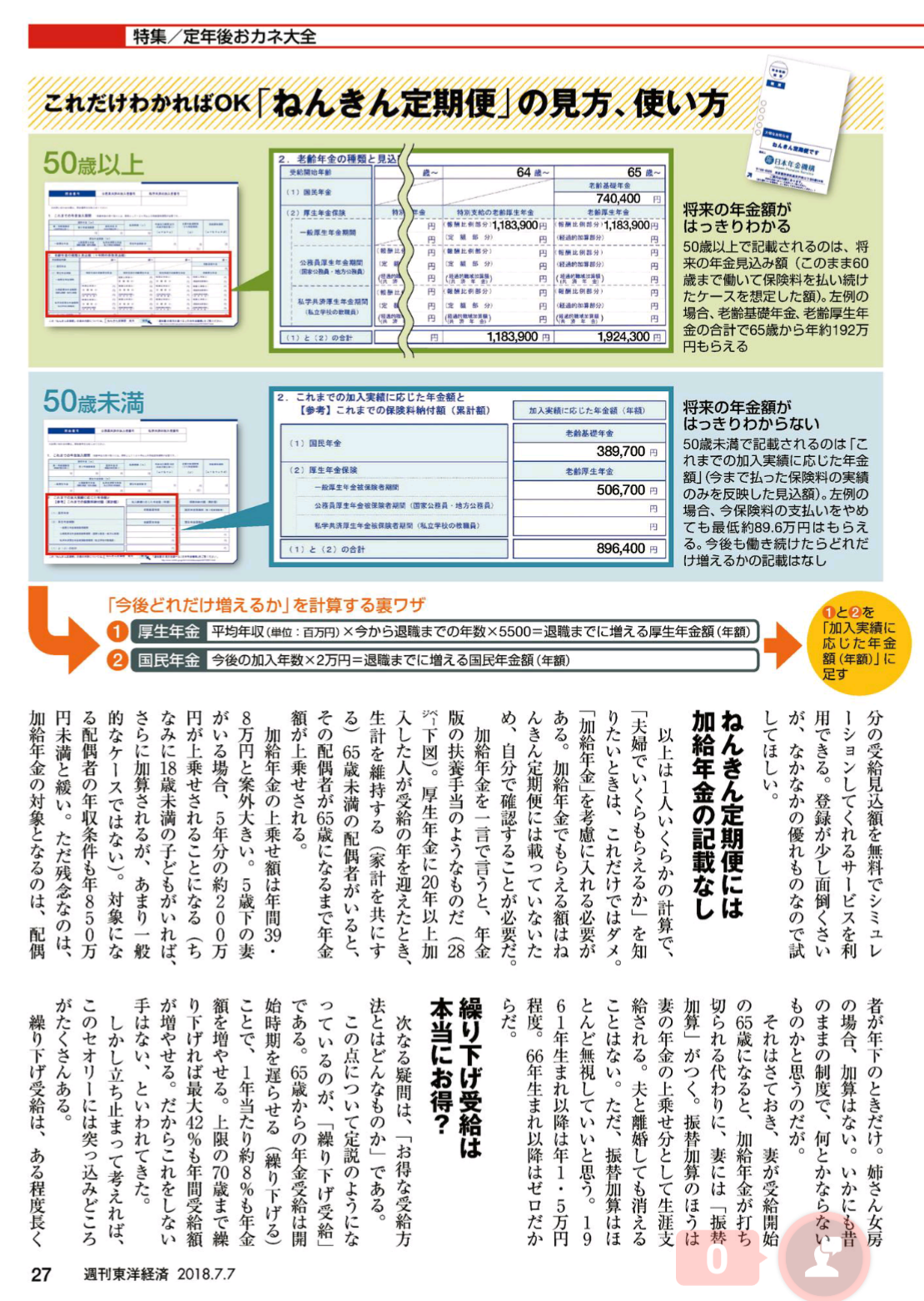

年金を70歳まで繰り下げるとMax42%増を散見する。丸々42%も増えるような誤解のある記事に出くわす。実収入は、税と保険も上がり、いい所、25%もなく、23%らしい。(週刊東洋経済 2018.7.7より)

4割増しでなく2割増しか。これだと、無理して繰り下げをする必要もないかもしれない。元気なときに満額支給を選択し旅にでも出ようか。実際、繰り下げをしている人は、2%もいないのもこれで納得。残念なのは、具体的な金額表示が無い、これは個人それぞれ年金額が違うので仕方がないか。

1、基礎年金と厚生年金を別々か、同時に繰り下げるか

2、配偶者との年齢差による加給年金を加味して、基礎年金のみ繰り下げる

3、夫婦の場合、どちらの年金を繰り下げるか

4、繰り下げメリットの年齢の分岐点等

日経新聞にも同様な内容があったが、「70歳まで繰り下げると年金額は42%増えるが、『手取りベースで考えると実質的な増額率は小さくなる。』」で、知りたいのは「具体の増額率は小さくなる」だが、数字的な表記は無し。(日経新聞 2018/5/5「年金繰り下げ選択柔軟」)

この記事と比較すると、実生活に即した内容となっている。さて、エクセルで色々シュミレーションしているが、実質2割増しとなると、また選択肢に悩んでしまう。

一応、収入の0.8掛けを手取りとして計算している。