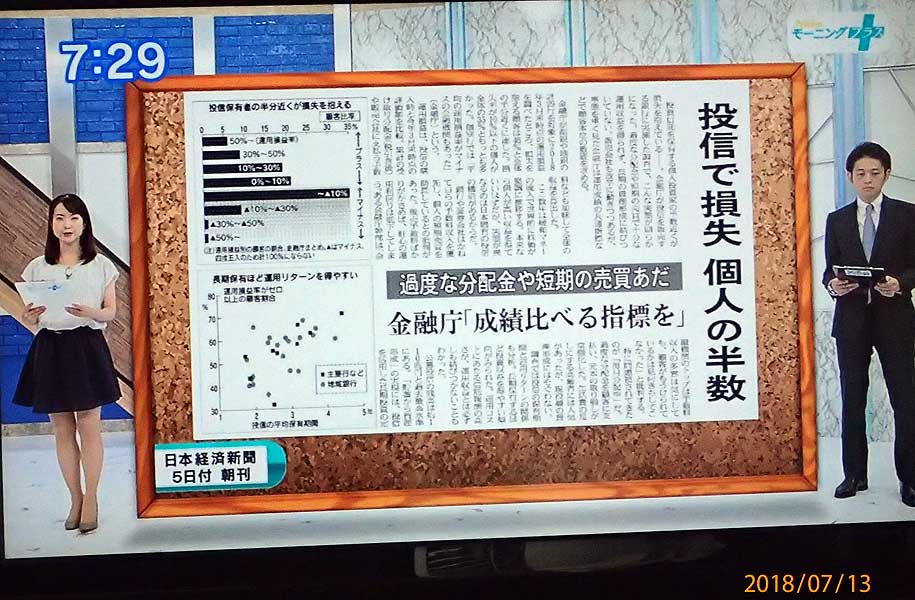

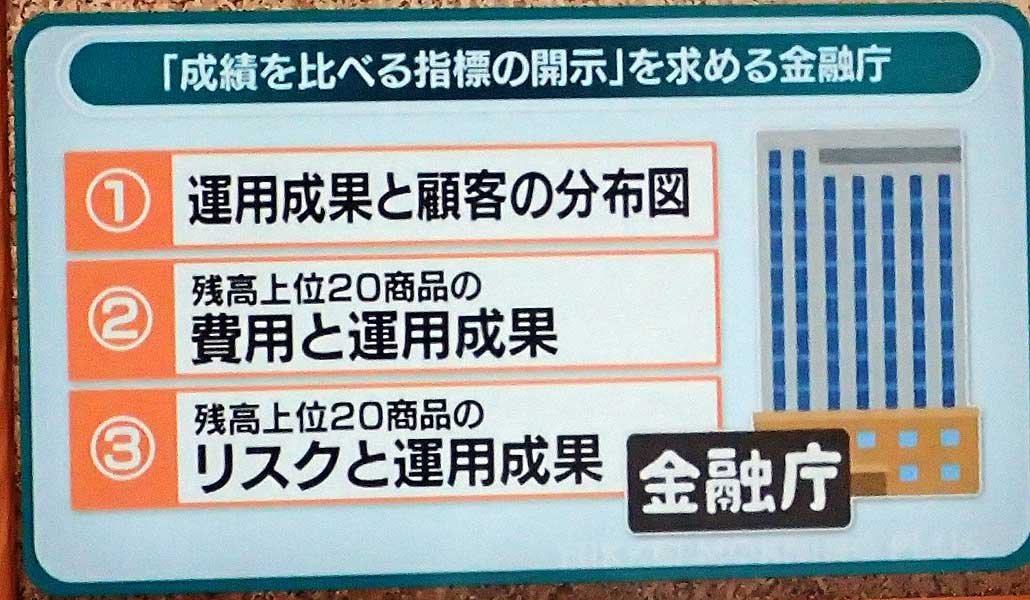

日経の記事だが、サンプル数は幾らだろう。先日の国会、高プロの利点について3名からのヒヤリングで大臣は、その価値を述べていたが、たった3名の意見か、と驚いたが、集計した母集団を知りたいものだ。

さて、BS7のモーニングでも原因を放映していた。

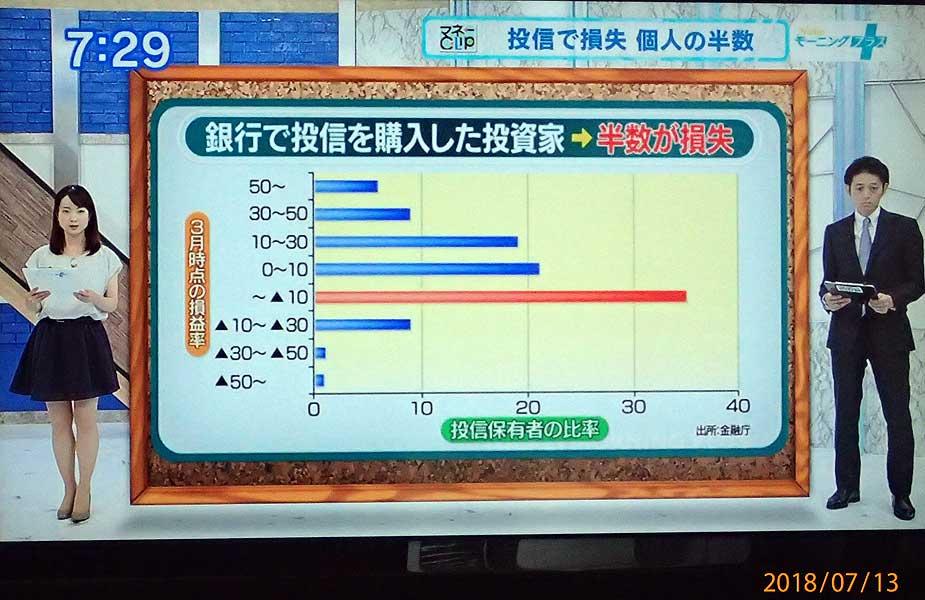

1、調査対象が銀行で証券会社やネット証券の投資信託ではない。

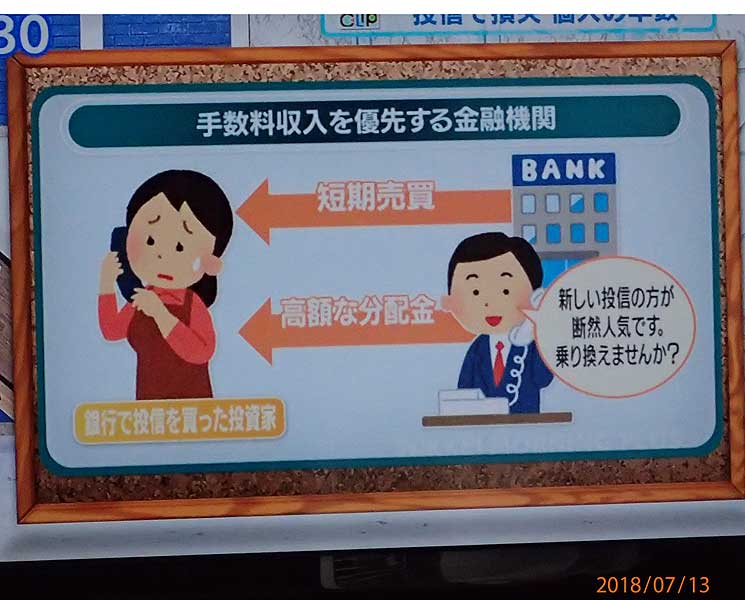

原因は、ランダム・ウォーカー氏と同じ見解だった。

銀行の手数料はネット証券と比較すると「高い」

銀行は、融資より投信の売買手数料で収益を狙っているから、スマホが使えたらネット証券に限る。

ちなみに、数行から取り寄せた投信のパンフレットは、ネット証券より全て高い。購入手数料から信託費用まで2%以上の開きがある。

子供がiDecoをりそな銀行でやりたい事を言い出したので、即「やめろ!」とLineで送る。

また、iDeCoナビサイトも教えた。取り扱う商品数からして、雲泥の差がある。

https://www.dcnenkin.jp/

NPO401K教育協会

https://www.npo401k.org/dcnenkinnavi.html

おすすめ金融機関(たあんと)

https://www.tantonet.jp/qa/2260

ということで、銀行でなく、ネット証券だけに絞ると、また違った結果になるだろう。