シニア層と相場変動(2019年から2020年にかけて)

最近の経済ニュースではあまり見通しの良い話しは出てこない。今朝の日経では、「投信選び 守り重視の時」との見出しが目に入る。(2019/4/13)

USAの債権金利が「逆イールド」となり、過去のデータでは、USAの経済はこの現象から1~2年後に景気が悪くなっている。(日経「きょうのことば」2019/1/5)

輸出依存の日本経済は、USAの経済をもろに受ける。

記事の具体的内容は、日経新聞に目を通すとして、余命の予想ができないシニア層へのアドバイスを一部抜粋すると、

独立系運用アドバイザーの吉井宗裕氏は「株式型の投信は利益の出ているものから売るよう勧めている」現金化し待機資金とし大きく下がった時の軍資金を準備するようとのアドバイスである。「逆張り投資」への対応だ。

最近では、2018年1月に日経平均が急落したが、翌2月第1週は「個人の日本株買い越し額 最大」となった。(日経 2018/2/17) こういう対応、との記事である。

しかし、この利益の数字が示されていない。素人はどこまでの数値を利益確定売りとすべきか、分からない。

参考数値は、GPIFのリターンは3.7%とのこと(日経 2018/7/28 田村正之「長期投資GPIFに学ぶ」)これを参考にすると、4%以上あれば「良」と解釈できる。

また、ハワード.マークス氏は「株式投資で年率10〜15%のリターンを得られれば上出来だ」 (「過度にリターン求めず長期投資を」日経新聞 2016/06/25)

一方、武田健太郎氏「投信初心者なら購入から3年以内はトータルリターンが投資価格に対してプラスマイナス15%を超えた時点で売却する」(「投信の成果測る『通算損益』日経新聞 2016/3/12)15%以上は、先日売ったニッセイ外国株のみで、他は遠く及ばない。

取り合えず、大きく元本割れになる前に、「休むも相場」ということで、10連休までにNISA枠を小遣い稼ぎに解約してみるか?ついでに、NISAの5年とそれに続く5年(ロールオーバー)の計10年より、額は少ないが「つみたてNISA」がより長期なのでNISAから「つみたてNISA」へ移そうか??

単純に差し替えはできないので、一旦解約し現金を準備しての購入となる。

ところで極最近、当方が良く行くショッピングセンターの宝くじ売り場で9億円超えが立て続けに3本出た。一本でも当たれば、相場変動なんか気にすることないのにね。当たった人は、9億円どんなに使うのだろう。

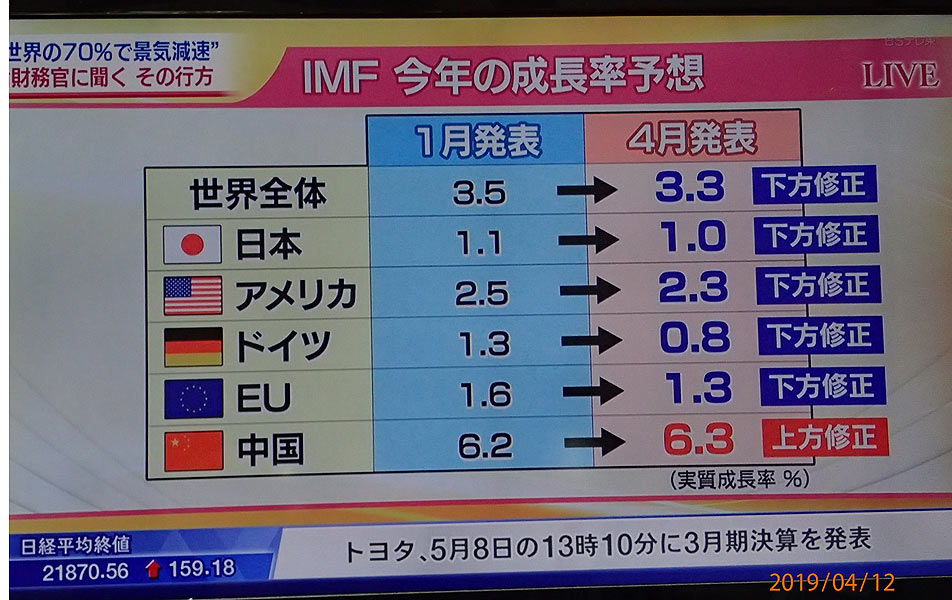

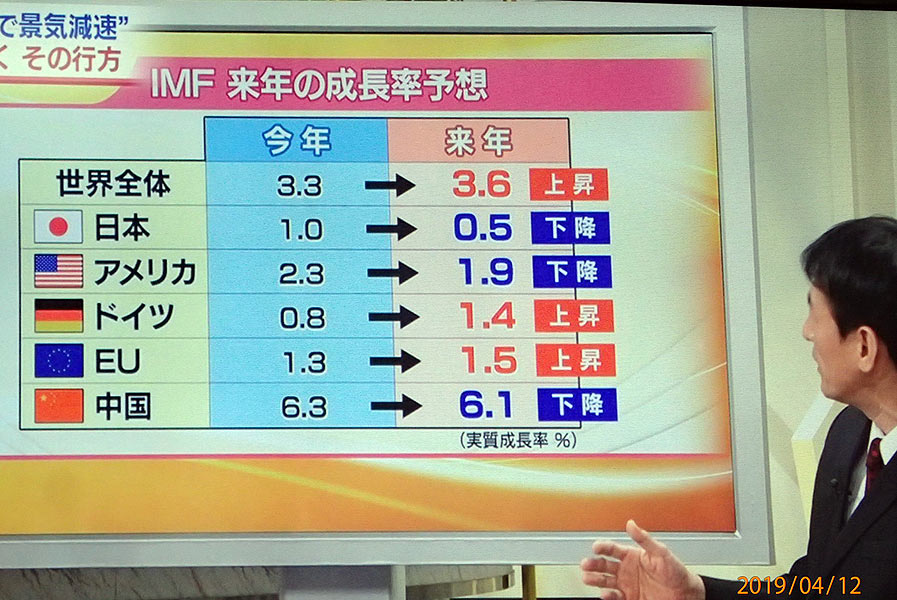

IMFの今年から来年の成長率予想を見てみると、これも宜しくない。

日本の成長率は、0.5の下降修正、回復に何年かかるか誰も分からない。シニアに入った人間の余命もどなたも分からない。

BS7の経済番組を見ると、過去の出来事を参考にすることが多い。

過去の数値をグラフ化してコメントの根拠としている。

木下晃伸氏「日経新聞の裏を読め」(株)角川SSC新書 2007年10月30日発行

木下氏は「時間のギャップ」という言葉で過去の出来事を表現している。p.33から抜粋すると

まずは「過去」を振り返ることが非常に大切だ、ということです。なぜなら、一見すると新しく見えることも、過去同じように起こっていたということはよくあることだからです。~ 省略 ~もう世の中、本当にまたくオリジナルな情報というものは存在していないのではないか、と思うのです。

彼によれば、経済の予測は、まず過去の現象を分析してそこに本人なりの「薬味」を入れて「オリジナル」を作る、との事である。まあ、大学生の卒論や修士論文のような物だろう。

この判断によれば、「逆イールド」現象の後は不景気となる過去の事例が幾つかある。従って、結果として吉井宗裕氏の新聞記事に行き着く訳だ。

となると、吉井氏のアドバイスは貴重か