【備忘録】【改訂 令和4年2月23日】

女性が長生きする現状を踏まえ、妻の遺族年金が気になりだした。夫が再就職で70歳まで厚生年金の保険料を納めた場合の遺族年金は下記のとおり。(共済と年金事務所の試算による)

夫が70歳まで厚生年金の保険料を納めた分の「報酬比例」の75%が加味される。

(60歳~70歳迄納めた増額の全額ではなく、その一部となる、10年働いても10万円以下)

増額分の基本年金額から「差額加算」が差し引かれた金額となる。

この名称と金額は年金事務所でもらった試算用紙に記入されている。素人には全く分からない年金細目である。なお、夫が厚生年金を繰り下げても、その金額は遺族年金に反映されない。65歳の厚生年金額となる。ただし、夫の厚生年金繰り下げのメリットは生きている限り反映される。

① 共済の厚生年金×3/4=124万円 ← 共済で確認

② 比例報酬額×3/4=9万4171円 ← 再就職で70歳まで納めた厚生年金保険料

③ ①+②=133万円 ②の金額は年金事務所で確認

④ 133万-妻の厚生年金額 ← 妻が厚生年金を受給している場合は差額となる。

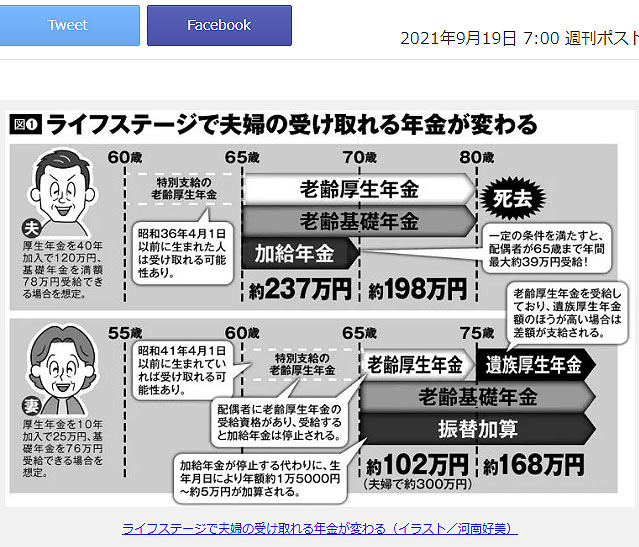

結果、遺族年金=120万円となり、これに妻の122万円(厚生年金+基礎年金+振替加算:基礎年金は70歳まで繰り下げ)が加わる。合計242万円(月額 約20万円)下の画像の状態となる。(マネーポスト 2021年9月19日

「 老後家計の基礎となる「年金」 夫婦の受給額は年齢によってこんなに変わる」)

※図からも分かることだが、夫婦の厚生年金の繰り下げは「遺族年金」へのメリットは無い。39万円の加給年金もなし。繰り下げた増額ではなく、夫の65歳時の厚生年金の3/4である。また、妻の厚生年金を繰り下げると、その分差額が少なくなる。遺族年金は無税だが、下手に妻が厚生年金を繰り下げ年金が増えると、課税の恐れあり。繰り下げは「基礎年金」がベターとなる。

所得税:65歳以上の場合、年金収入で158万円まで無税(年金控除110万円と基礎控除48万円の合計)

Q:年金収入のみですが、いくらまでなら税金はかからないのですか、扶養親族になれますか。 (名古屋おしえてダイヤル)

https://faq.city.nagoya.jp/faq/detail.aspx?id=1613

年金の内容・語句は、全くもってよく分からない。

下記に参考サイトがあるが、読んでも理解できない。

https://www.chikyosai.or.jp/division/long/occupational.html

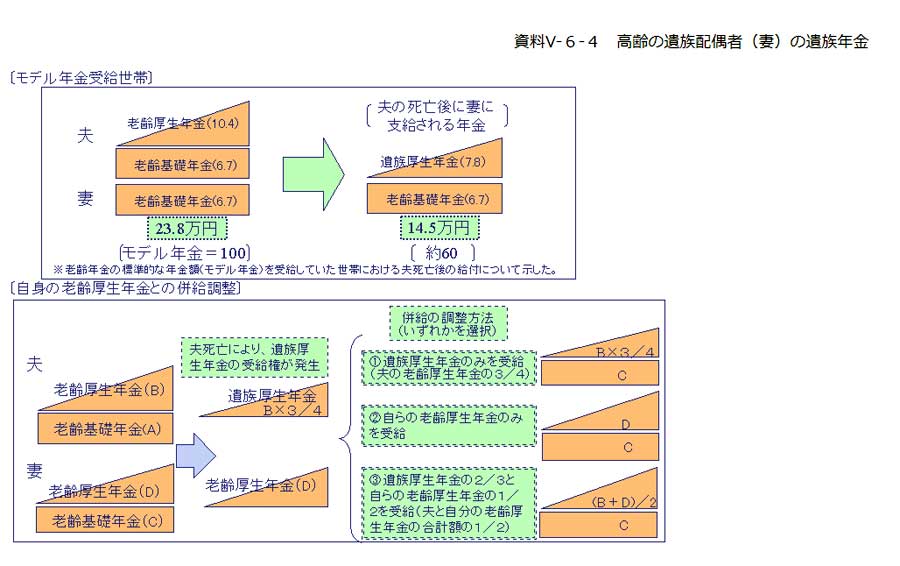

遺族年金関連の名称は、超難しくて分からない。下記の図が単純でわかり易い。

資料V-6-4 高齢の遺族配偶者(妻)の遺族年金https://www.mhlw.go.jp/shingi/0112/s1214-4e6.html

当方が70歳以降死亡した場合、上の図に当てはめると(3パターンの一番上①)

え!!予想より高いな。これって間違っていないかな??しかし、再就職分の遺族年金は1年間働いて1万円未満とは、この少額にも驚く!!

1人1年金が原則:日本年金機構 【イ:老齢厚生年金と遺族厚生年金】https://www.nenkin.go.jp/service/jukyu/kyotsu/shikyu/20140421-02.html

【老後の年金生活】【いざというときの前に確認しておいてください】

遺族年金Q&A【ご質問募集中】【年金生活】【遺族厚生年金】

https://www.youtube.com/watch?v=7Nw7PPFOE-M

※当方の疑問解消に役立った。↑

65歳以降の遺族年金

https://www.youtube.com/watch?v=aPUJnx9-nWw

1人1年金の原則

https://www.youtube.com/watch?v=yGWgn3HR1X8

知っておきたい年金のはなし(日本年金機構)

https://www.youtube.com/watch?v=1mN5JFXdKcE

配偶者が受け取る遺族年金の種類と金額

https://www.youtube.com/watch?v=mWmNajc3KyM