日経新聞(令和3年12月11日)の記事だが、本当だろうか? と疑いたくなる。

大江 英樹氏の記事(PRESIDENT Online 2021/05/26)から半年遅れの情報。BSテレ東「マネーの学び」では、令和3年10月14日に放映。番組では大江英樹氏にインタビューしている。内容は5月26日の記事と同じ。家庭調査から55万円を算出。しかし所得が年間60万円増加している点については説明不足。

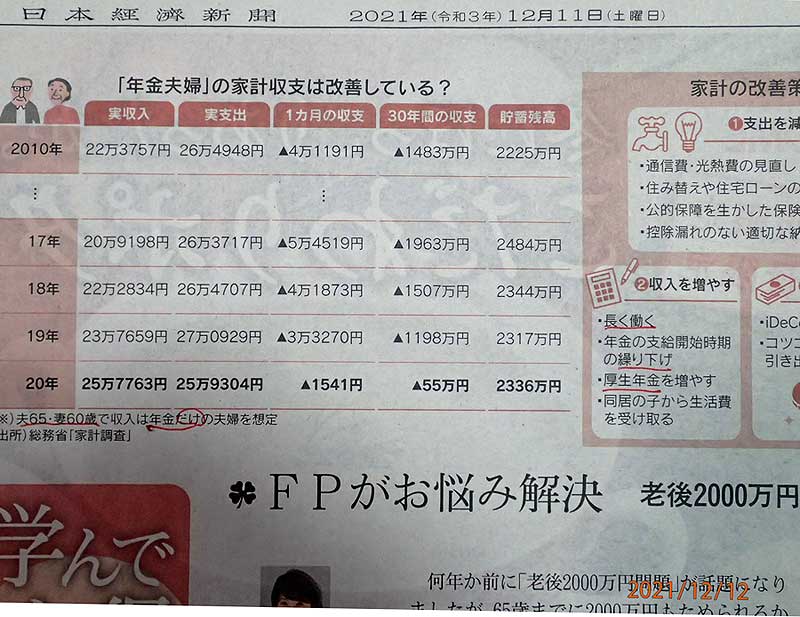

総務省の資料(家計調査)をグラフにしている。条件は年金夫婦で収入は年金のみを想定。(夫65・妻60歳)

Fig1 記事の一部 Fig2-記事の全体

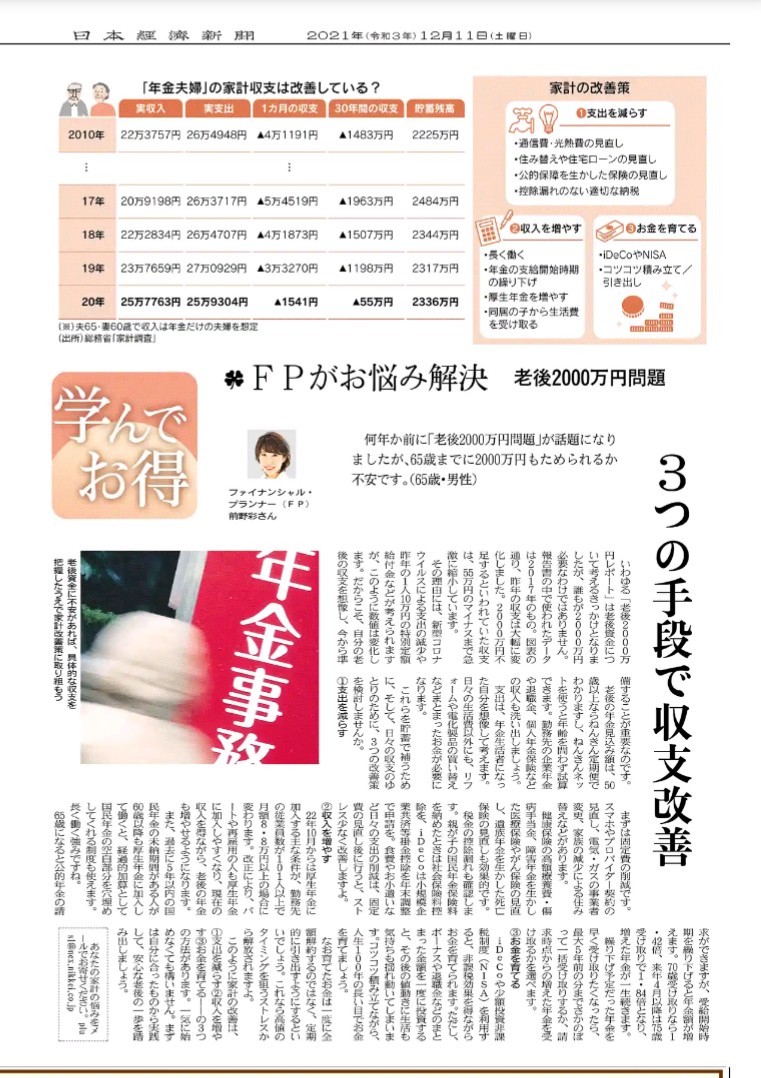

記事を書いた方はファイナンシャル・プランナー前野彩氏。

① 1ヶ月のマイナスは約5万4519円。30年間の不足額は約2000万円。(2017年)

② 1ヶ月のマイナスは 1541円。30年間の不足額は約55万円。(2020年)

何故、こんなに違いがあるのか、記事を読んでも理解不足。年間不足額65万4228円(5万4519円×12ヶ月)と1万8492円(1541×12ヶ月)

この差はどこから来たのか。記事によれば

新型コロナウィスルによる支出の減少と特別給付金(1人10万円)

とある。要するに旅行や外食を控えれば、実収入26万円で生活可能となる。(額面は30万円か?)

しかし、2017年の実収入が年間約251万円(20万9198円×12ヶ月)、2020年は年間約309万円(25万7763円×12ヶ月)

単純計算で約58万円多いが、特別給付金は夫婦で20万でその差額約40万は何処から??年金が40万円もUPしたなんて、当家の場合、絶対あり得ない。UPするどころか例の物価スライド制で減額だ!加給年金より多い金額。どこから出てきたのか??年金受給者が増え、その分数値に表れたか??

年金の記事は実収入(手取り)と額面が混在している。実収入とは公租公課が差し引かれた手取りとなるので、所得税・住民税・健康保険・介護保険・火災保険・家財保険・地震保険・自動車の任意保険を少し多めの20%とすると、額面約301万と約370万円程となる。収入が多くなり、出費が少なくなれば毎月の赤字額は当然少なくなる。額面月額30万円あれば、日々の生活は大丈夫、との結論になっている。

問題は、特別出費である。孫へのプレゼント代、車購入費・維持費、家のメンテナンス・修繕などを加味するとやはり30万円は苦しいだろう。結局は2017年のレポート通り、額面35~36万に近づく。しかし、この本によれば、出費はぐっと少ない。

データとなっている出典の総務省の資料は正確か・実生活を反映しているか??年金40万円増の説明が出来ない!

(大江 英樹:2021/05/26) PRESIDENT Online

老後の不足額はたったの55万円

https://president.jp/articles/-/46212?page=1

金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」令和元年6月3日

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

老後資産2000万円」金融庁報告書の波紋 まとめ読み (2019年6月12日)

https://www.nikkei.com/article/DGXMZO46021700S9A610C1I00000/