一ヶ月ほど前、当Blogに同様な内容を掲載。

例の高齢者の不足額2000万円関連である。これらのデータが高齢者の生活を正確に反映しているとなれば、資産運用は不要となる。天下の日経新聞が頻繁に掲載しているとなると、偽造はないかな??

例によって毎年発表される家庭調査からデータを引っ張り出しての記事である。2020年のマイナス額が少ない点を強調している。この点、田村正之氏は直近の著書で

「2020年はコロナ禍で金額が異常値なために2019年の数字です」(人生100年時代の年金・イデコ・NISA戦略 p.26)

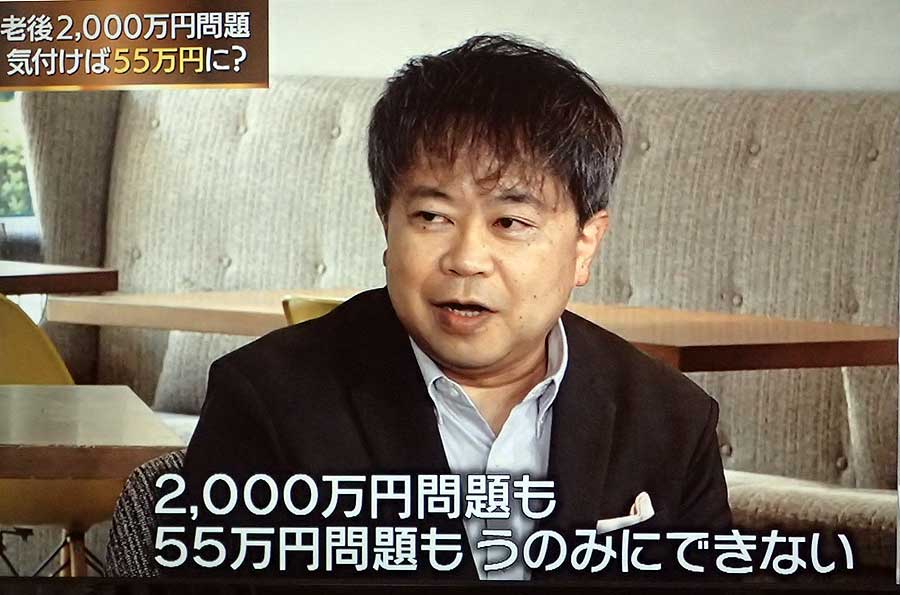

とのことで、2020年の数値を無視し、前年の2019年の資料を使っている。が、日経の記事はこれを2度も強調している。チョットここで、BSテレ東番組を再掲する。

番組名は「マネーのまなび『老後2000万円問題は55万円の問題に??/GPIFを直撃』」(令和3年10月14日放送)

総務省の家庭調査の数字は「うのみにできない」とのことだ。各家庭で収支を把握し、老後生活をイメージする。それに伴って収入・貯蓄の準備。至極ごもっともな結論だ。しかし、支出を27万円前後に納めることはムリだなぁ。何が余計な出費・消費だろう。

参考になるのは実母の生活費。当方が生活費を管理しているが、18万~19万円で収まっている。外食・旅行・自家用車なし。被服費は極少額。新聞・NHK代くらいか。これじゃ仙人か?この生活様式もムリだなぁ。もう少し試行錯誤が続く。

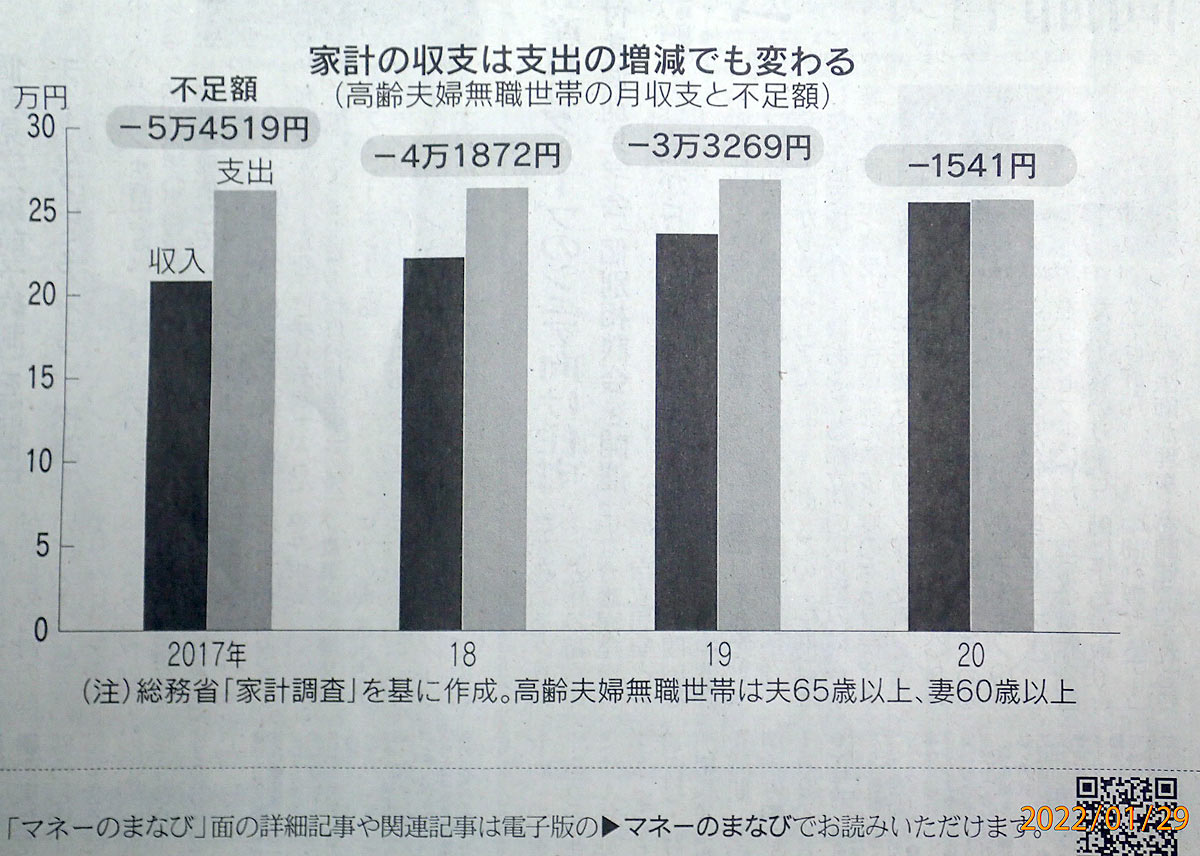

今朝の日経新聞(R4/01/29)「マネーのまなび インフレ不安、家計を守る」によると、

毎月の不足額

1、マイナス5万4519円(2017年)← 年間 65万、30年間で約2000万円不足

2、マイナス1,541円(2020年)← 年間 1万8500円、30年間で55万円不足

30年間で55万円不足とのことで、2,000万円はどこへ行った??

その理由は、他の方と似たり寄ったりで、下記の2点である。

① 特別定額給付金(コロナ対策)

② 支出減(旅行・外食・娯楽の手控え)

要するに贅沢せず、身の丈に合った生活をすれば、年間2万円足らずの赤字で済むわけだ。額面月30万円の年金収入があれば、赤字は解消される。終身保険の年金保険料を納めていれば、若いころは「アリとキリギリス」生活でも老後は何とかなる。

本当かなぁ。2020年の増収の疑問点は、前回指摘しているので割愛する。どれを参考にしたら良いか 健康寿命と同様、オリジナルのソースが不安定なので判断できない。

赤字額、どちらにしても極端すぎるように思われる。眉唾か??

ともあれ、孫たちにその都度、健やかな成長を願ってお祝い金を渡したいので、完全リタイヤはもう少し伸ばすことにしよう。

コラムニストと共通点は、家計簿にエクセルを使っている点である。市販の家計簿やスマホアプリより、自分流の表計算がベターとのこと。

この点は全く同感ですね。余計な項目がありすぎる。

今日の記事の肝は

「資産形成は資産運用と家計管理が両輪。年10%の支出削減には、年10%の運用成果に匹敵する効果がある。」

当方の唯一の削減は、晩酌と突き出しか??