日経新聞(R6/4/10)の記事によると、

初年度の実績はまだ出ていないが、この1年、世界マーケットの状況は悪くない。もともと短期でなく

『中長期で年5%の利回り』を想定しており、専門の金融機関を通じてしっかりとした運用が出来ている。

この利回りで学費(1人年200万円)を無料化している。

GPIFの設定より若干高い数値だが、ここ数年の株価・投資の流れを見ると5%は相当な控えめだろう。素人の私の投資信託、適当に購入した物でもプラスとなっている。Maxは100%超えもある。

凸凹はあるが、SBIと楽天を集計すると合計40%のプラス、100万円で40万、1000万円で400万円。これ以上の数値は期待していない。欲を出すとズッコケルのは経験ずみ。

神山ファンド、プロに委託しているので授業料だけだなく、職員の給与も賄っているのでは??

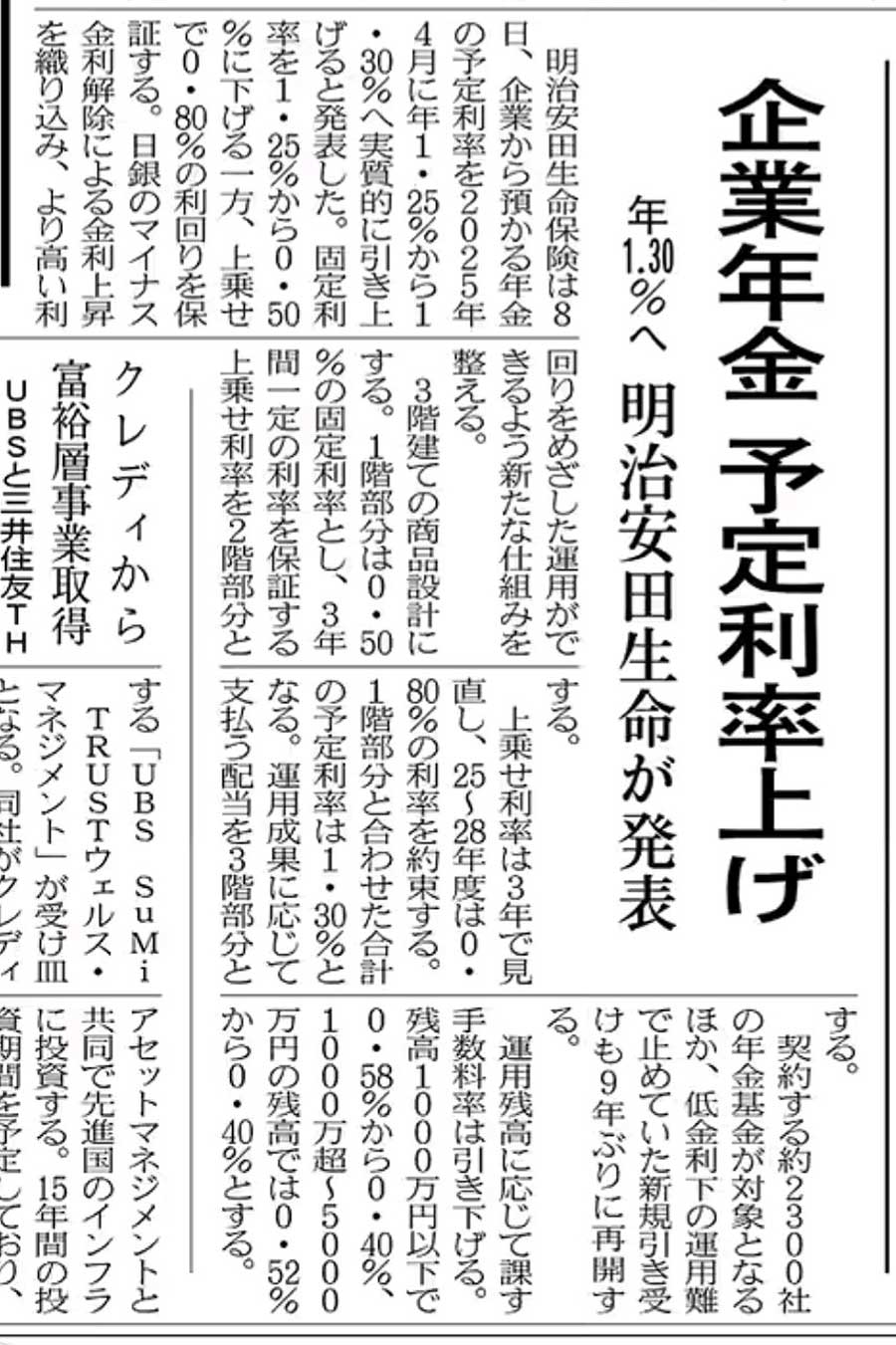

企業年金の予定利率は1.3% この2つの語句、神山高専の利回りと予定利率は同じ意味だろうか?

(日経新聞 R6/04/09)

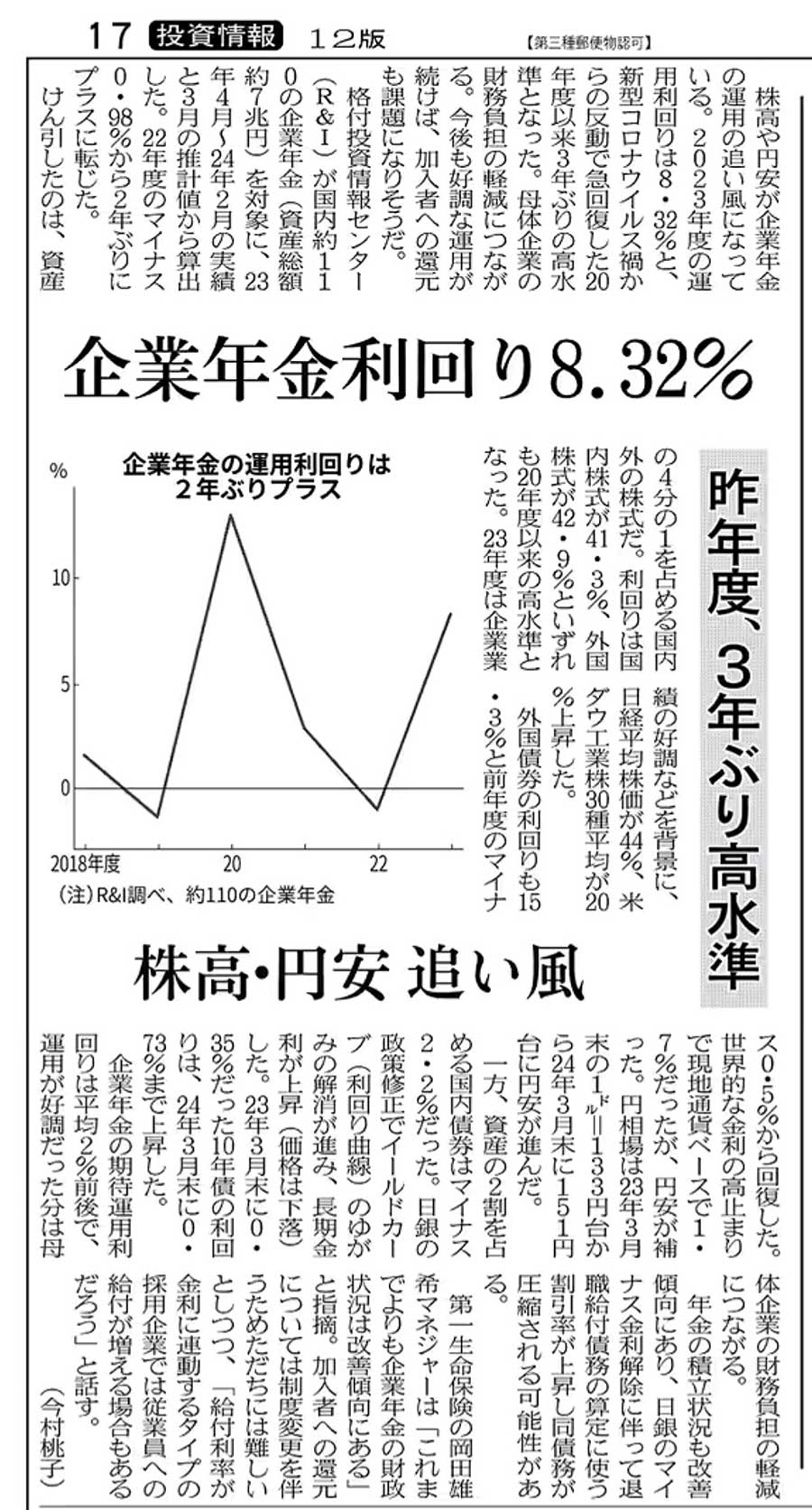

数字が躍る。企業年金利回り8.32%の記事もあった。(日経新聞 R6/04/6)

eMAXIS Slim 米国株(S&P500)のトータルリターンは下記。(SBI証券より)

オルカン(eMAXIS Slim 全世界)は下記の状態(SBI証券より)

現状は、若干 S&P500が数字的にはオルカンより高い。が、今後はどうなんでしょうね?それはプロでも読めない。素人は更に分からない。ここで突然思い出したのが、橘 玲氏による記述(「老後のお金」:文藝春秋 2013年6月20日第3刷 p.47~62)

利率と利回りの違い(日本証券業協会)

https://www.jsda.or.jp/jikan/qa/045.html

過去、THEO(テオ)を利用していたとき、投資先の会社数の多さに驚いた事があった。

https://www.toushikiso.com/blog/robo/theo-reputation.html

野次馬根性で神山ファンドのポートフォリオ、見てみたいな。