老親の前回(昨年)になかった控除の追加である。

❶ 老健の支払いは医療控除の対象となる。

❷ 要介護5の状態は、特別障害者控除ができる。

この2点である。

❶は税務署まで相談に行ったが明快なアドバイスはもらえなかった。施設の担当者も知らなかった。

解決は役場の税務課だった。役場への電話1本での解決は、税務署の相談員のレベルを思い知った。

あれでは、相談員は無用の長物、雇用は税金の無駄使い!、更に2度の税務署への相談は時間のムダだった。

❷は施設の担当者は控除があることや手続きを知らなかった。

解決は役場の福祉センターだった。こちらも電話での確認。税務署への提出書類「障害者控除対象者認定書」は窓口で発行できるとのこと。この書類の名称は、各自治体で違うらしい。医者の診断書(?)は、既に「要介護5」となっているので不要とのこと。

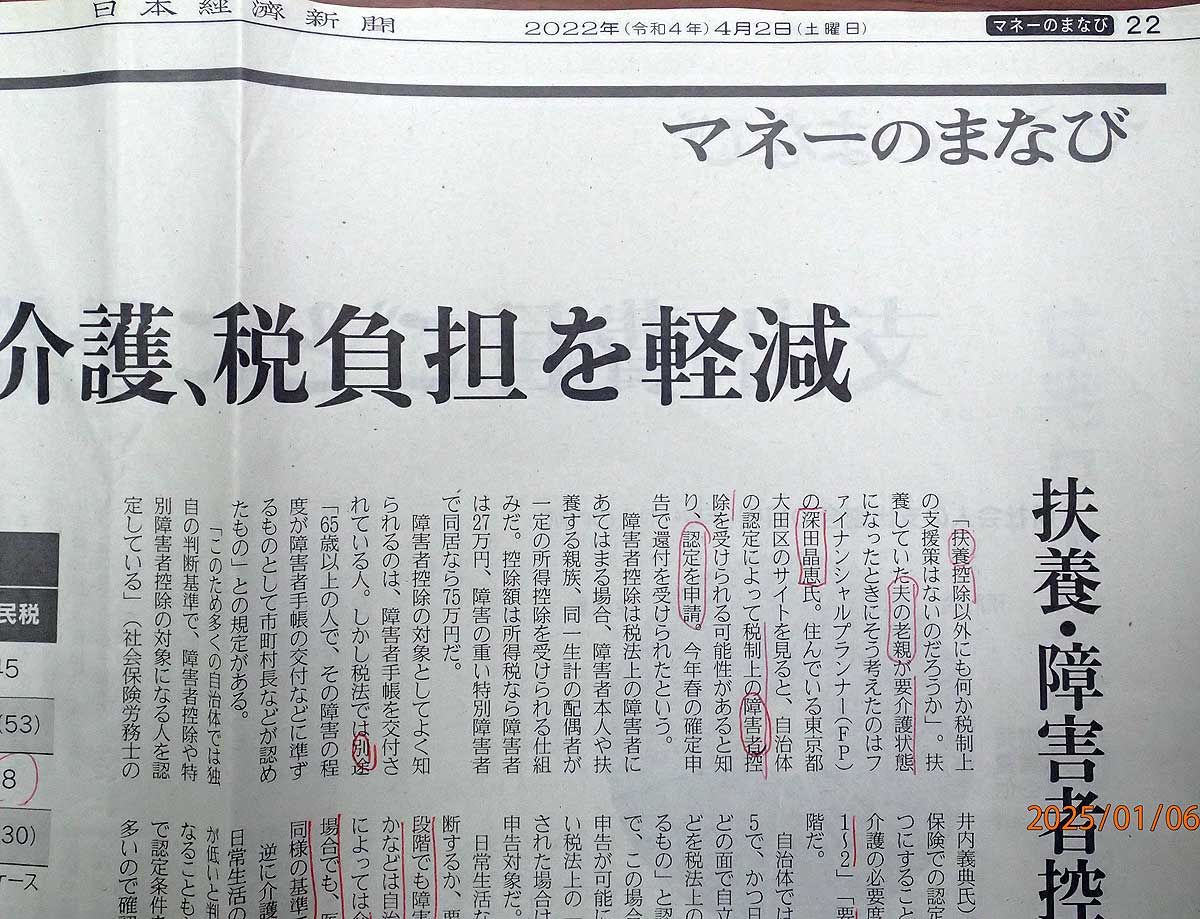

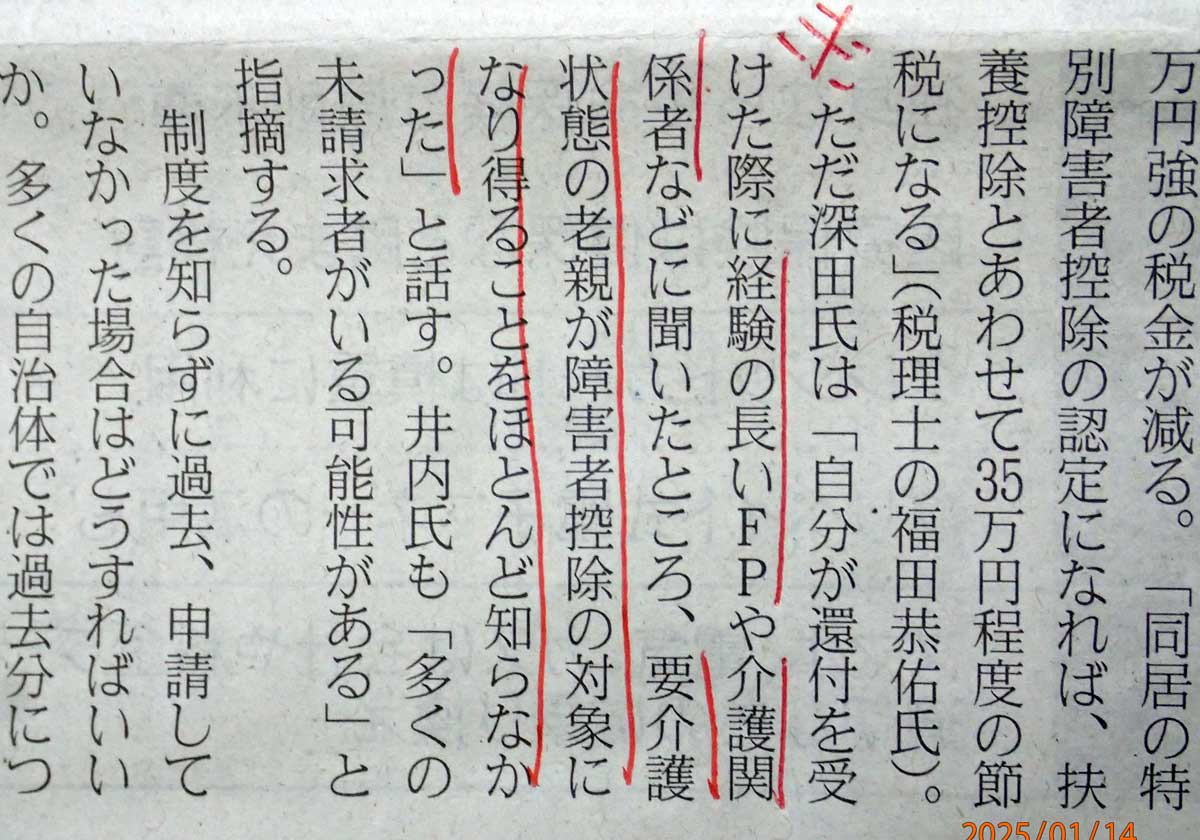

(日経新聞 R4/04/02より)専門家も知っている方は少なかった、とのこと。でも、役場の担当の方は知っていた。税務課の方と福祉センターの複数の皆さんだ。税務署の職員より町役場の方がプロかな??

と言うことで、老親の控除額の概算は下記のとおり(別居、1人)

① 老人扶養控除(所得税 48万円、住民税 38万円)

② 特別障害者控除(所得税 40円 住民税 30万円)

③ 老健費用の医療費控除

④ 老親の医療費の医療費控除

③④の合計が100万円を越えた。当方の老夫婦の医療費控除も加味するとそれなりの額となった。

これで、特別口座で利確した株・投資信託の所得税・住民税が還付されることとなった。少額だが嬉しい!!

NISAの所得税無税とは違っているが、確定申告で扶養の老親の各種控除をすれば、20%搾取された所得税が戻ってくる。これで住民税も還付があるはずだが、どうなんだろうね。所得税と違って確定申告では住民税の還付額は分からないので、後日の振込通知が楽しみだ。