厚生労働省

https://www.mhlw.go.jp/content/10900000/000610566.pdf

上記によれば、新型コロナの感染源の環境条件は3つある。

密集・密閉・密接接触の環境である。

この代表格のパチンコ・ゲーム店の遊戯施設、密集場所・密閉空間・密接場面となっているが、カラオケや飲み屋が指摘されるなかで、あまり見聞きしない。

どうなっているんでしょうね??

厚生労働省

https://www.mhlw.go.jp/content/10900000/000610566.pdf

上記によれば、新型コロナの感染源の環境条件は3つある。

密集・密閉・密接接触の環境である。

この代表格のパチンコ・ゲーム店の遊戯施設、密集場所・密閉空間・密接場面となっているが、カラオケや飲み屋が指摘されるなかで、あまり見聞きしない。

どうなっているんでしょうね??

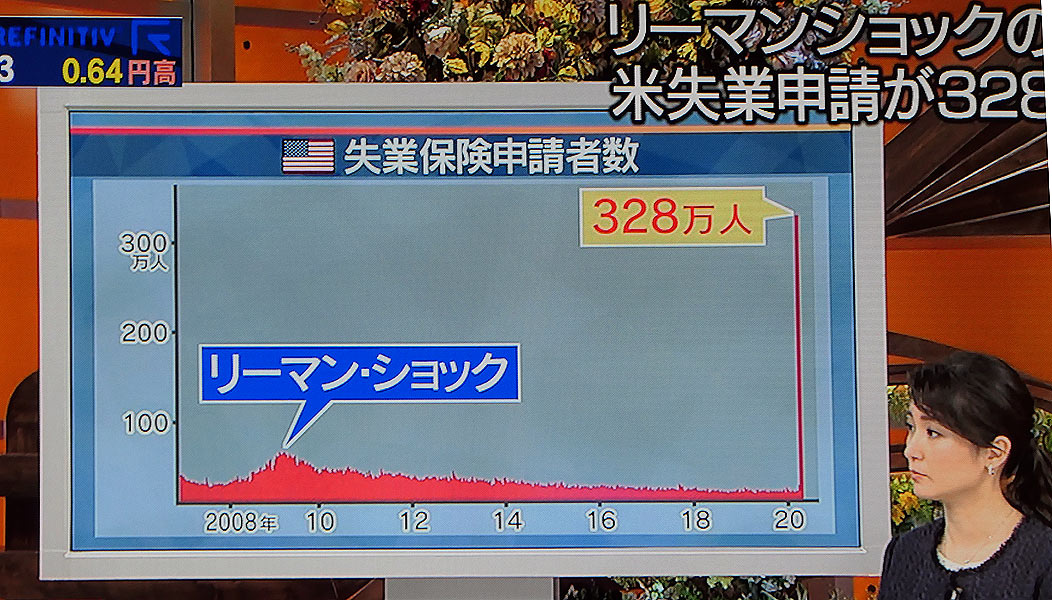

凄い、一気に300万人台。

さすが、レイオフの国。企業が少し業績が悪くなると、超簡単に首を切る。

リーマンショックと比較しても、この数の大きさが分かる。

さて、NY株価どうなるか。二番底ではなく、一番底が続いているのか??

3/30(月)の日経はどうなるか。東京OL延期でやっと、10%台のマイナスまで戻ってきたが、またまた奈落の底となるか??

タイトル名のとおり、同日同時刻のコラムである。(2020/03/27 17:00)

プレジデント Digital(太田 穣)

https://president.jp/articles/-/33932

なぜ日本では新型コロナが「感染爆発」しないのか

これは国民一人一人の勝利である

なんか、現実とはズレているような気がするコラムである。昨日の17:00とあるので、東京都の感染者数が増加していることも分かってのコラム。

太田 穣氏はどんな人物なんだろう。

先ほどのNHK速報ニュースによれば、今日(3/27)の東京都の感染者が過去最高の63名とあった。この傾向でいけば、専門家の予想値をブッチ切って感染者は急増しそう。

東洋経済 Online(青沼 陽一郎)

https://toyokeizai.net/articles/-/340417?utm_source=smartnews&utm_medium=http&utm_campaign=link_back&utm_content=article&ismmark=a

東京の感染急増が示す「隠れコロナ」蔓延の危惧

自粛疲れで移動活発化?もう一度引き締めを

感染元が不明な患者が増加している現実は、青沼氏のコメントは的を得ている。

楽観視の太田譲氏のような人物がいることに不信感を持つ。夜遊びしている東京の若者は太田氏の擁護者だろう。

3月からコロナの関係で公共施設が突然の閉鎖。

当地、コロナの入院患者「0」、感染者「0」とのことで、久し振りに利用可能となった。(今後、また感染者が発生するかもしれない)

先月は、週2で利用していた温水プール、1ヶ月振りに使った。

短水路を黙々と往復する、泳法は、平泳ぎとクロールのみ。海亀になった気分でノンビリゆっくりと泳ぐ。何も考えずにひたすら泳ぐ。これって最高のストレス解消だ!!

背泳ぎは腰が落ちて、進めない。バタフライは2ストロークかくと、水をガバガバ。とてもじゃないが25m泳げない。

それでも、終わった後のビールは美味い!。

パリ・ロンドン・ニューヨークの様子に驚く。人の往来がまったくない。2週間前の映像とは違っている。過去、パリではオペラ、ロンドンではマンマミーヤ&ライオンキング、NYではキャッツを観劇したが、何だこの静けさは、信じられない。

一方、東京の渋谷のスクランブル交差点、若者がうじゃうじゃ。原宿は若者が大勢、密集状態(人と人の間隔が1.8m離れていない)。密閉空間の代表のパチンコ、こんな若者と飲み屋からクラスターが発生するとの報道もあり。ロイター通信は「東京OLが延期になったが日本の若者は普段と同じように、夜、飲み歩いている」こいつら、バカとしか言いようがない。思い出したのは「バカは死ななきゃ治らない」の歌詞の下りである。(News Every 2020/03/26)

海外から見ると、東京の若者はコロナをなめ切っている。大変な状況が口を開けて待っているかもしれない、天罰が待っている。2週間後の東京都の感染者は激増か?

既に政府の推測をはるかに超えている。

中国からのインバウンドで経済が潤っていた日本、それほど多数の中国人が来日していた訳だが、感染者数が他国と比較して異常に少ない。

検査数を他国と同じレベル数に上げれば、それなりの数となるか?

不謹慎だが、死亡者数の改ざんは可能だろうか。

クラスター調査の徹底をしてるので、改ざんが後で判明すると大変なことになる。信用失墜どころではない。世界から干される。と、推測すれば安倍政府は、そこまで数字の操作はできないだろう。近畿財務局の自殺の再調査拒否のように世界を相手にできない。正直に計上するだろう。イタリア・スペイン等と数字を比較すると日本の医療は素晴らしい!!

高齢者は肺炎での死亡者が多いのも事実、コロナウィルスだけでなく、誤嚥性肺炎になる人も多いようだ。当方も自覚症状が全くなかったが、肺炎と診断され、1週間点滴注射をしたことがある。

アメリカと違って、日本の皆保険制度、ありがたい。

【備忘録】

本日のモーサテとモープラFT(2020/03/26放送 BSテレ東)と日経新聞より

コロナショックの記事を興味を持って読んでいる。

「逆張り投資に勝算あり?」(日経新聞 2020/03/25)では、

都内の主婦(76歳)がネットバンキング経由で日経平均型のノーロード投資信託に300万円の買いを入れた。

一方、ベテラントレーダー(45歳)はナンピンとロスカットを繰り返した結果「負けた金額は人生最大」

ひふみ投信は、3月以降の相場急落で約10%分を使って押し目買いをした。

一方、同日日に

「日経平均、歴代9番目の上げ幅 ~くすぶる二番底の懸念」の記事もあった。

76歳のばあ様、すごいね。この年齢での投資、余命を何歳に設定しているのだろう。

所で、年金で生活できるメドがついたので、今回の下落で〇〇〇万円程、ETFや投資信託、個別銘柄を購入した。

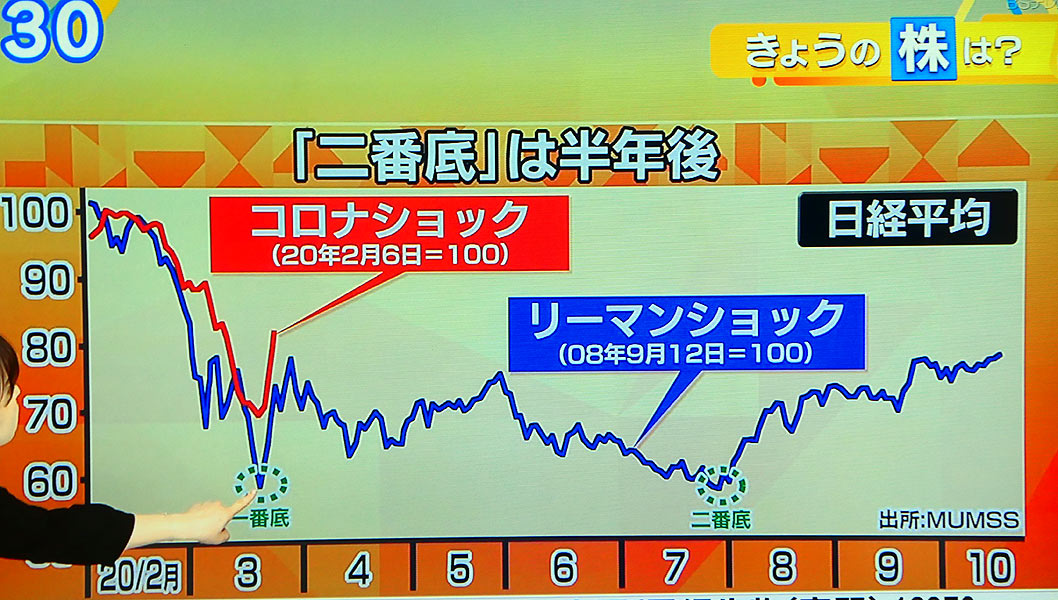

次に興味あるのは、「二番底」である。

TVによれば、8月頃か?? しかし、朝の各種TV番組を見るに、コロナ禍は世界規模で拡大の一方。ついに東京も外出自粛、収束・終息しなければ、どうなるか??

さて、リーマンショックを参考に、予想をしているが、このアナリストは当たるか、外すか?? 秋頃に結果がわかる。

下記のマネーの達人でも同様な内容が記載されている。ただし、文字が多いので読み込むのが大変。

【日経平均】今後来る「1・2番底」の時期と「底値」 株価推移が酷似するリーマンショック時の動きから予想(マネーの達人)

https://manetatsu.com/2020/03/246478/

但し、下記の解釈もある。

広木 隆氏(マネックス証券)

前言撤回、2番底はない 2020/03/27

https://media.monex.co.jp/articles/-/13697

再調査は全く論外とのこと。どうやら、イロイロ国会で言っているが、結局は自殺した赤木俊夫氏はトカゲの尻尾切り。

再調査しないというこのような人の命を軽視する安倍の対応、いじめ問題で自殺した生徒の地教委の再調査が思い出された。某地教委以下の命を軽視する安倍政権。

今回のコロナ禍の政策、期待する方がムリだろう。非正規雇用や母子家庭の皆さん、それに当方のような高齢者、自助努力も限界がある。

これ以上、安倍に日本国民の命を預けて良いものだろうか?

THEOの資産推移、ワオー -20%

グラフの表示は凄まじい、一気に急降下。右端の一番下。

数値は1月の+20から-20%と標高差が激しい。笑うしかないね。プロの運用でもこの状態なので、数年間、回復は無理か??

復興五輪、聖火がやってきた、どこの国へ

ギリシャから日本へ聖火が来たらしい。

強風で点火がとっても大変らしかった、とのこと。

何だか日本国内の出来事と思えない、何だろうこの違和感。

東京OL、身近に思えないのは何だろうか??

訴訟しても真実が解明されるとは限らない。

ご遺族の心中、推測などできる訳なく、哀悼の意をおもんばかりである。

残念なことに、万が一、最高裁へ進んだとしても、時間と裁判費用で遺族は潰れる可能性が大と思われる。国家権力を甘く見てはいけない。国会での答弁を聞いて分かる通り、内閣府の人材はずば抜けた能力の持ち主の宝庫である。

森友問題の関係者は、皆さん功労人事でそれなりのポジションについているらしい。

それが安倍や安倍の取り巻き連中の手法だ。

関係者が今の地位を捨ててまで、真実を喋るとは思えない。地位保全のために、改ざんを繰り返ししてきたわけで、訴訟されて突然の心変わりはあり得ない。

野次馬としては、自殺してまで明らかにしたい内容は大変興味のある事柄であるが、

まあ、ムリだろう。

亡くなられた、近畿財務局職員・赤木俊夫氏(享年54歳)のご冥福をお祈りします。合掌

森友学園めぐる文書改ざん 自殺した職員の遺族が提訴(NHK WEB NEWS)

https://www3.nhk.or.jp/news/html/20200318/k10012338321000.html

佐川宣寿 出典: フリー百科事典『ウィキペディア(Wikipedia)

https://ja.wikipedia.org/wiki/%E4%BD%90%E5%B7%9D%E5%AE%A3%E5%AF%BF

開業医はやっぱり高収入だ! 30台前半で1500万円超か?

投資ブログを見ていると、金融資産や毎月の投資金額を書いて相談する開業医がいた。

神経内科医ちゅり男のブログ https://www.churio807.com

以下、上記ブログより転記

はじめまして。いつもブログを大変楽しく読ませて頂いております。

また私も医師(30台前半マイナー開業医)であり、勝手に親近感を持っております。

一つ質問があり、ご連絡させて頂きました。

当方、20〜30年後の配当金生活を目指しております。

現在の金融資産はほぼ日本円で4000万円程度、月々投資にまわせる金額は 70〜80万円です。

~~~~~~~~~~~~~~~~~~~~~~~~

さて、この書き込みから月の生活費や年収を推測すると、

1、投資にまわせる金額が70~80万円/月

2、30台前半だから平均的な家族構成は子供二人の4人家族か?

3、高齢者の夫婦の生活費が30万円とすると、50万円か?(エビデンスは全く無し)

4、年収は軽く1500万円超え

※ 130万円(投資のMax 80万円+50万円(生活費))×12ヶ月=1560万円

年間の余剰金(投資のMax 80万×12ヶ月)だけでも 約1千万円、すごい!!10年で1億円超え、30年で軽く3億円超え、こんな年収の方が投資をするのでしょうね!

開業医、年収1億円と借金地獄の分かれ道(東洋経済)

https://toyokeizai.net/articles/-/13107

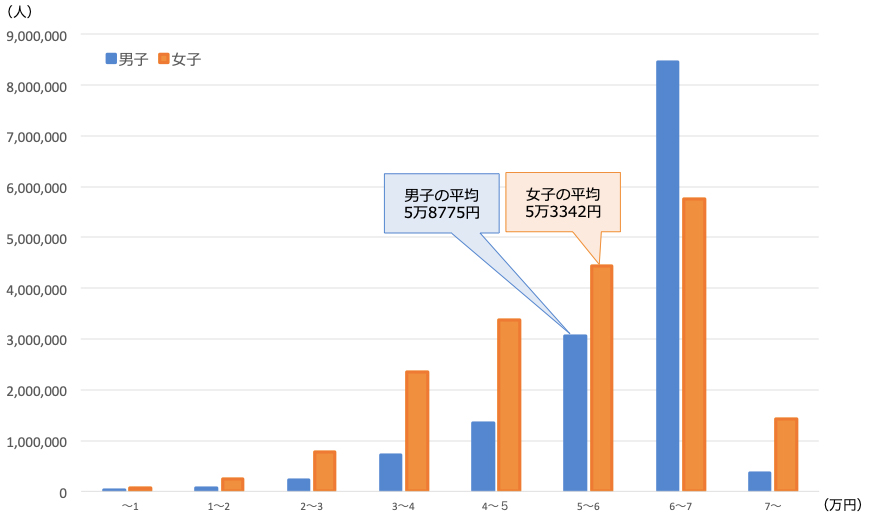

国民年金・厚生年金は実際いくらもらっている? 平均や分布はどうなっているのか | Mocha(モカ)

https://fpcafe.jp/mocha/1976

小野みゆき氏の記事である。記事やグラフによれば、(記事より抜粋)

国民年金の受領金額(月額)

男子のAVGは58,775円

女子のAVGは53,342円

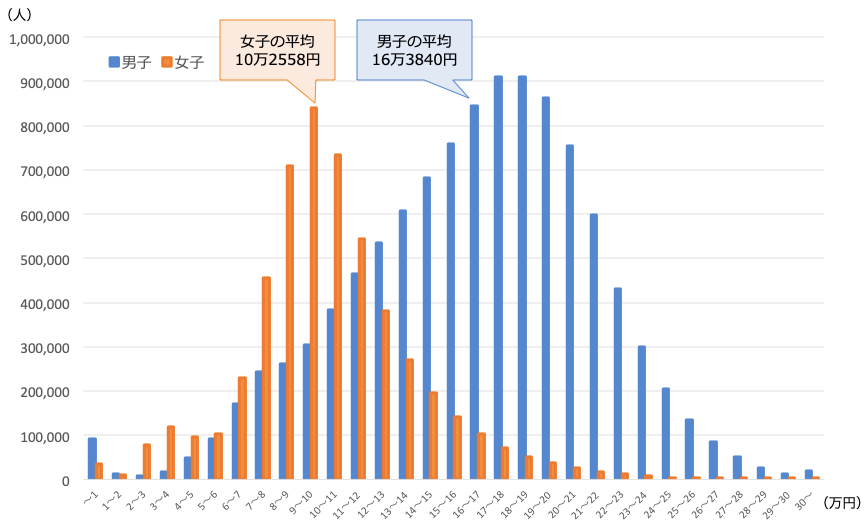

厚生年金の受領金額(月額)

男子のAVGは163,840円

女子のAVGは102,558円

モデル世帯の夫はサラリーマン、妻は専業主婦の夫婦二人世帯の年金額の合計は約21.7万円、二人とも厚生年金を受け取っている世帯の年金月額の合計は約26.6万円だといえるでしょう。

(ここまで)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

さて、日本の公的年金は「2階建て」(厚生労働省)

https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

会社員は、国民年金(基礎年金)と厚生年金の二階建てになっている。

小野氏の金額を厚生労働省の2階建てを当てはめると

会社員の平均は

男子のAVGは、222,615円(国民年金+厚生年金)←これは間違い

女子のAVGは、155,900円(国民年金+厚生年金)

モデルパターンの夫サラリーマン+専業主婦の夫婦二世帯の年金額は約27.6万円となる。←これは間違い(夫の222,615円+妻の基礎年金 53,342円)正しくは(厚生労働省のモデル世帯)では約22万1500円。(日経新聞 2019/06/15)

と言うことで、小野みゆき氏の厚生年金とあるのは、国民年金(基礎年金)もいれた二階建ての合計金額となる。

この辺を明確に説明していないと、あれあれ、雑な表記となる。それとも、これくらいは読みこなせとのことか?。年金のプロなら素人に分かるように丁寧な記述をしなくちゃ。

ついでに、企業年金や個人年金をしている場合は、四階建てのビルとなる人もいる。

ちなみに、日経新聞(2019/06/15 田村正之)によれば、

高齢夫婦の無職世帯の1ヶ月の平均収入は 20万9000円、支出は26万4000円で毎月5万5000円の赤字。

ここ数日の日経新聞から拾ってみると

1、「逆張り」の個人に深手(2020/03/10)

2、株、個人の「逆張り」鮮明(2020/03/13)

ワーストの記録更新、連日の急降下、個人は「落ちてくるナイルは掴むな」の投資格言に反して相当購入した。個人投資家はナイフを掴んだ。当方も、「ソロソロ底値」と思って買ったら、またまた急落下、20%以上のマイナス!!

週末、ヨーロッパやニューヨーク市場は反発したので、3/16(月)の東京は少しは上昇と見ているが、どうなんだろう??

暫くほっとくか、もう少し購入するか?

キャッシュがあれば「えい!とう!」と気合を入れてキーボードをヒットするが、金のない貧乏人はな~んもできない。暫くは、なんくるないさ~、と様子見よう。

相場格言「落ちてくるナイフは掴むな」の後はどうする?

https://media.moneyforward.com/articles/1265

上の記事は、大和証券 木野内栄治氏が書いている。

氏は、チャートパターンの研究で、1929年(大恐慌)/1987年(ブラックマンディー)/1994年 を取りあげ説明している。こんな過去のでデータで今回を推測できるのだろうか。過去と違うのは、HFTの高速取引で、人間が考える前に、AIを駆使して1秒間に何千回も取引している。電子のスピードにはアナログの人間は追いつけない。

ミラノ・ベネチアのイタリア北部だけだなく、全土で実施となった。

サッカーのセリエA の試合も無くなった??

陸続きのヨーロッパ大陸、イタリア以外にも急速に感染者が増加する可能性が高くなった。

さて、2/24から2週間後の昨日の専門家会議後会見、「終息は年を超えるかも」(館田 一博氏:専門家会議メンバー)

「感染の拡大がすでに日本各地で起きている可能性もあります」(尾身 茂氏:副座長)

この状況、感染者のコントロールができていないことを認めた会見だった。

ヨーロッパ経由の選手は、日本への入国が出来ない??

米国は今から感染者の拡大が推測される。

東京OL、選手村で感染者が発生したら、どうなる?

選手村は閉鎖し消毒が必要となる。そうなると大会は中止をせざるを得ないだろう。大混乱が発生する。

WHOはパンデミックを認める方向らしい。

森会長は開催一本やりで他は全く考えていないとのことだが、ソロソロ、幾つかのパターンをシュミレーションをしないと、世界の笑われ国家となるだろう。

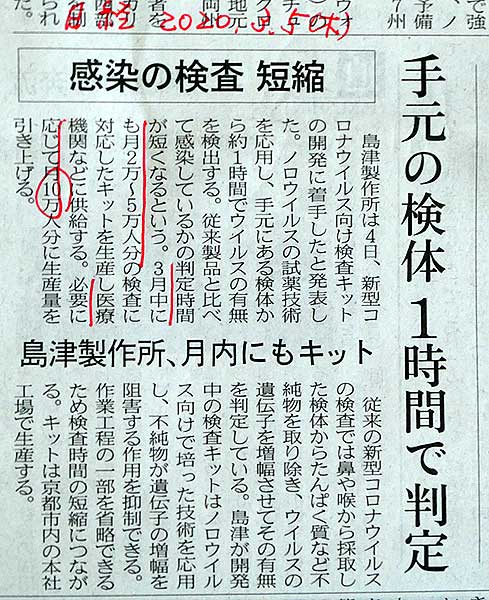

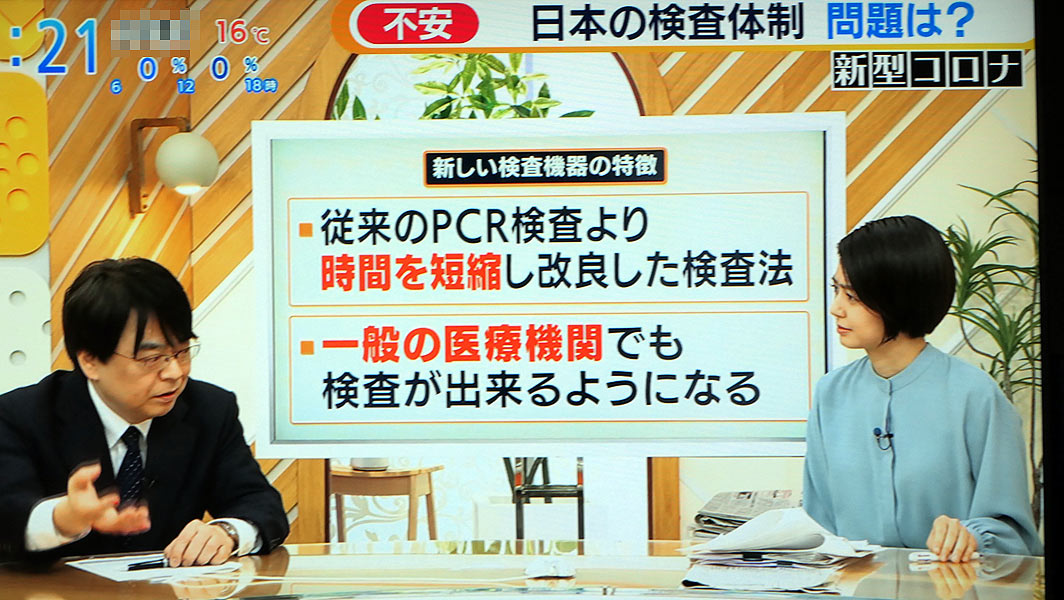

新型コロナ、検査キット 月2万~5万人分 供給可能

日経新聞 3月5日(木)の記事である。

島津製作所は3月中に2万~5万人分の検査キットの供給可能。簡易検査でもなんでもOK、感染の有無が判明することは、国民の朗報である。

(日経新聞 2020/03/05)

(日経新聞 2020/03/05)

さすが、民間企業初のノーベル賞を得た人物の勤務する会社。

この種の検査分野、1社独占ではないだろうから、他の民間企業も検査キットの増産が可能だろう。

今月下旬には、「検査希望者は全員検査できる」が実現できそうだ。

ところがどっこい、行政の縛りがあるかもしれない。もし、あるとすれば、それを改善するのが政府の仕事だろう。

残念なことに、安倍には全く期待できない。後手後手の対策、このままだと、東京OLも危うい。

早々にTop Change!!

【補足】

ただし、今夜のTV番組(2020/03/08)、偶然専門委員のコメントを見て驚く、検査増には数ヶ月を要す、とのこと、日経新聞の津島製作所の情報は、がさネタか??。

この委員がどのような人物か全く知識がないが、とりあえず、政府の専門委員のコメントを掲載する。

安倍の言う1~2週間はエンドレスか??

2月下旬から、「ここ1~2週間が山場」の発言が聞かれる。起点日はいつか不明になりつつある。この調子でいけば、明日の3月9日(月)にも同様な発言があるかもしれない。

JIJI.comから拾ってみると、

1、2月24日(月)発表(専門会議→3月9日(月)で2週間

2、2月29日(土)首相の発言 →3月14日(土)

3、3月4日(水) 首相発言 →3月18日(水)

https://www.jiji.com/amp/article?k=2020030501065&g=pol

首相や官房長官を含む国会議員は感染症の専門家ではないので、専門会議の発表を重視するのが一般的な解釈だろう。となると明日で2週間目、感染者は増加一方で収束は見えない。専門会議、次の方策がでるだろうか?

一方、安倍は、検査方法の手続きの簡便化や保険適用を発表したが、国会での応答から分かったことは、検査件数は、国民が期待しているような増加は不可とのことが判明。

国政のトップ、喫緊の国民の不安を払拭するのが最優先だろう。検査希望者には検査できると言った国会での発言は、ウソ となった。

これもまた、安倍の行き当たりばったりの結 続きを読む

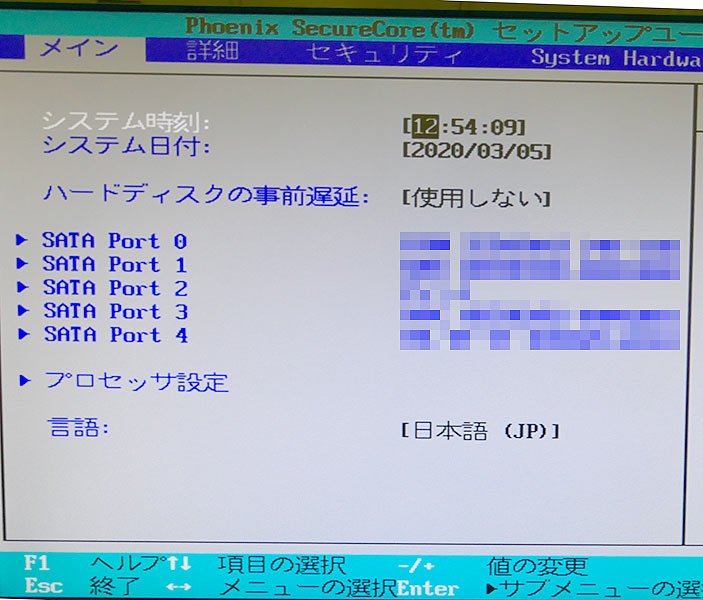

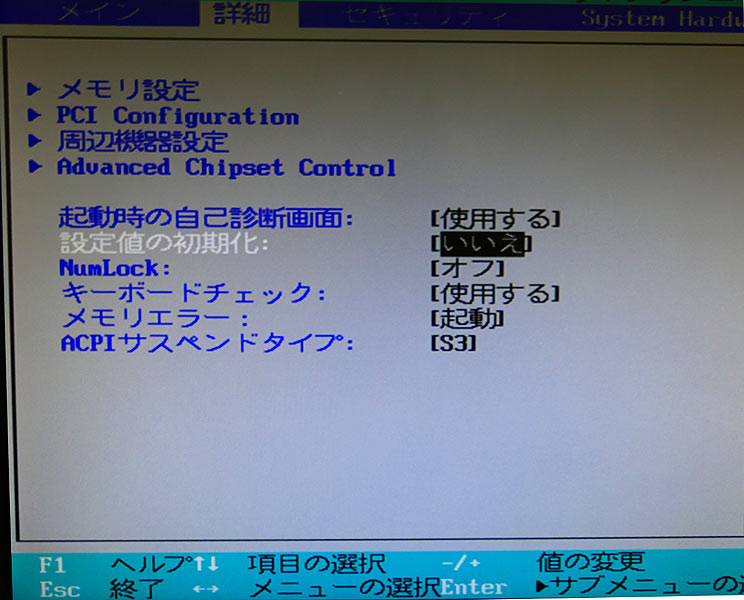

忘れないうちに、メモ書きとして手順を書いておく。

【備忘禄】

症状:電源ON時のセットアップ画面では F2は入力できる。その後、Win10は立ち上がるが、キーボードとマウスを認識しない。従って、それ以降PCは使えない。

OS:Windows 10 Ver.1909(2020/03/04現在の最新版)

無線接続:キーボードとマウスはコードレス

解決方法

1、PCに電源を入れ、F2キーを押す。

2、SetUp画面が表示される(BIOS SETUP UTILITY)

3、以下、SetUp画面での操作

この画面はマザーボードによって違いがあるが、当方の職場のPCの表示である。

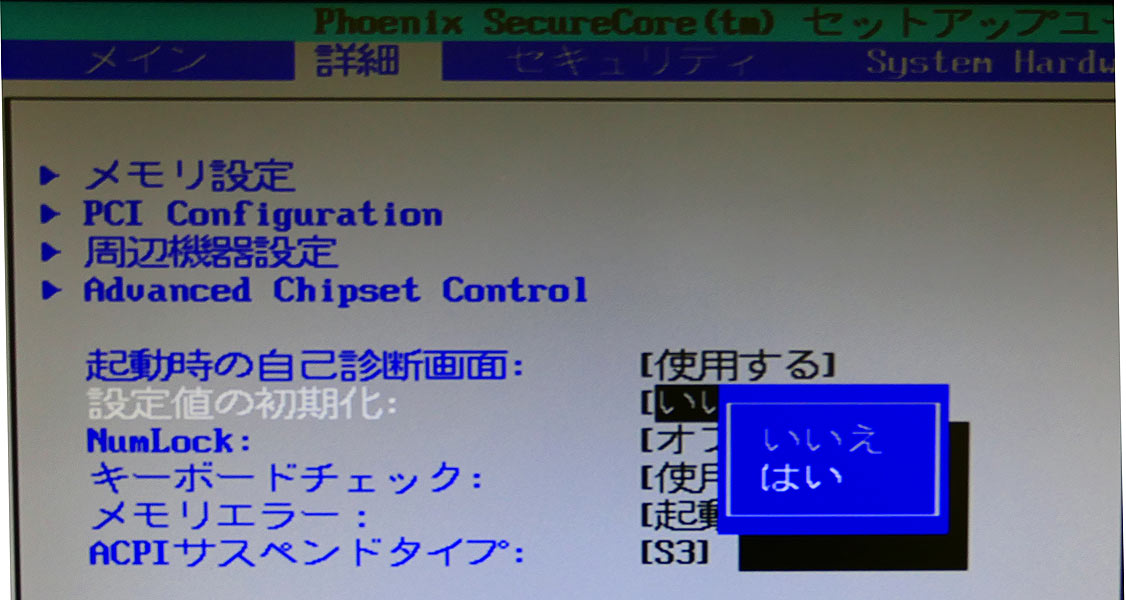

詳細 → 「設定値の初期化」へ進み、設定値の初期化が「いいえ」になっているので「はい」に切り替える。あとは、SetUpのメニューに従って「保存」「Exit」で終わり。以上でKeyBoardとMouse の認識が回復した。メデタシ・メデタシ

今まで何度かキーボードやマウスを認識しない現象に遭遇する。特にソフトのインストールもしていないのに、突然の症状。タブレットでググってイロイロやってみた。本日の現象、今まで解決していたDVDのシステム修復ディスクからの立ち上げでも解決しなかった。

何で?? と途方に暮れていたが、今回の方法でアレアレ、解消した。

https://support.microsoft.com/ja-jp/help/15088/windows-10-create-installation-media

加計学園獣医学部に「不正入試」疑惑(文春スクープ)

韓国人受験生を全員不合格 加計学園獣医学部に「不正入試」疑惑

https://bunshun.jp/articles/-/36425

内部告発とのこと。疑惑とあるが、真実だろうか??

私利私欲のよこしまな理由で開学したとしか思えない獣医学部、開学精神が正当でないためか、なんでも有りか??

それでも、職員には不正を正そうとするバランスの取れた皆さんがいるようで少し安心した。

ここで突然思い出したのが、山内証券会社が破産したときの記者会見だ。

「社員は悪くありませんから……」と泣きながら話していた社長さん。

さて、元社長とは正反対にいると思われる獣医学部の設立者やその開設を強力に推し進めたのが加戸守行である。はたして彼の主張は正しかったか??

四国枠はほぼゼロが続いている。

https://www.excite.co.jp/news/article/Litera_4561/

https://newspicks.com/news/4633411?ref=user_2073

あれ、加戸守行 前知事の開校の主張は、どこへ行った??

四国の獣医師不足解消説は、??高校生には通じない。

私利私欲に公金がいくら注ぎ込まれたか??

新型肺炎の収束の時期に寄って東京OL開催が話題にあがりつつある。

担当大臣のコメントがニュースになったり、、、。

IOCは、タイトル名どおり、推進を強調せざるを得ないだろう。

OLが商業ベースとなったのは、ロサンゼルスオリンピック(1984年)と言われる。

このことは、高等学校の体育の教科書にも掲載されている。

米国のTV局がIOCへ支払う放映金が、3000億円とか4000億円となっている。

中止すれば、違約金が発生し、これまた膨大な金額となりIOCはそれに耐えれるか??

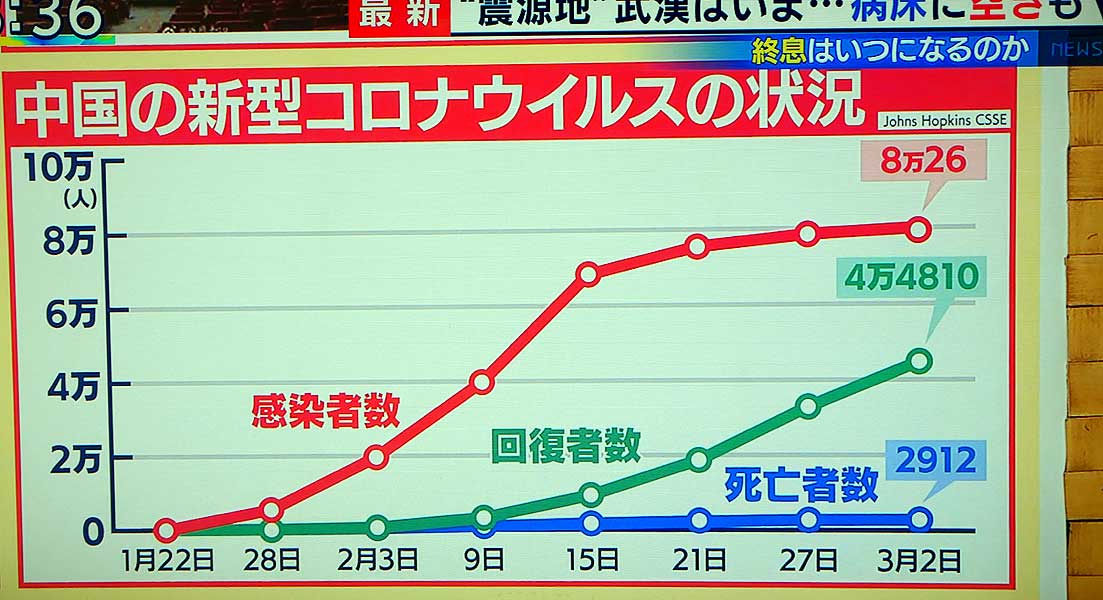

日本では感染者が増加しているが、武漢を中心とした中国は減少傾向が出ている。

日本は約1000名(客船等も含む)に対し8万人と感染者の数が桁違いで終息レベルとは程遠いが、この現象は一筋の光明か?

(ふじTV 特ダネ 2020/03/04放映より)

(ふじTV 特ダネ 2020/03/04放映より)

頑張れニッポン、チャチャチャ!!

URLから抜粋すると、

https://www.ktv.jp/news/articles/641981a69a95426ab37e544dc716be84.html

新型コロナウイルスの一斉休校の影響が広がる中で、「休校しない」と決めた自治体があります。兵庫県小野市です。

【記者リポート】

「兵庫県で唯一、休校しないという判断をした小野市では、きょうも小学校で通常通り、授業が行われています」

休校しないと決めた理由について、小野市の蓬莱務市長は…

【小野市・蓬莱務市長】

「都会のように学童保育が、民間の施設がたくさんあって、受け入れられるような環境にはない。つまり、学童保育イコール学校の空き教室なんです。そこに(児童が)集中するんだったら、結果的には学校をやっていることと同じ」

ただ、今後、小野市内で感染者が出た場合には、一転して全て休校もありうると話しました。

~~~~~~~~~~~~~~~~~~~~

他の都道府県でも休業処置をとっていない自治体もある。あるいは下記の様に休校を止めた自治体も出始めた。妥当な判断と思う。

休校を止め、卒業式は予定通り3/9(月)に実施する栃木県茂木町

https://www.asahi.com/articles/ASN343DN5N34UUHB001.html?ref=smartnews

以下上記、URLより抜粋

古口町長は政府の休校要請について「『子どもを守る』という目的は首相と同じ。ただ、町の事情を考えると学校が通常通り授業をしたほうが良いと判断した。手法が違うということ」と話した。

町内4小学校には校舎内に学童保育がある。臨時休校になった場合、同じ建物の中に子どもたちが集まることになるため、古口町長は「保護者の事情を考えると、学童保育の需要は高くなる。それなら学校で通常授業をしたほうが健康面、安全面で良いということになった」と説明した。保護者や学校、議員にも意見を聞いて判断したという。

栃木県茂木町のWeb

https://www.town.motegi.tochigi.jp/ 人口 約12000人

~~~~~~~~~~~~~~~~~~~~

バカ殿様の単純な思考より、地域の特性に応じた処置と高く評価したい。これは、あっぱれ!!

一方、当方の出身小・中学校は山間部にある小さな小さな町の小規模校であるが、何と3月2日(月)から休校。休校のTVニュースを見て驚いた。児童・生徒は減り続け、教室は定員の半分にも達していなく、密集とはかけ離れた状態。町内には限界集落も散在している過疎僻地、スノーピークが着目するような大自然の環境下。町長も教育長も知っているだけに、なぜ、右へならえ的行動をしたのだろう。残念でならない。

「家にいてもやることなくて…」平日昼間、中高生目立つ渋谷 新型コロナ臨時休校

https://mainichi.jp/articles/20200303/k00/00m/040/204000c?utm_source=smartnews&utm_medium=android&utm_campaign=smartnews

当たり前、当然だ。

エネルギーが有り余っている中高生、狭い家の中に終日居れるわけがない。

部活動もなければ、体力と時間を持て余す中高生も多いと推測する。

文化部でも吹奏楽部など、朝から晩まで終日やっている部もある。

年度末の宿題の少ない絶好の大チャンス。町へ繰り出す人も多いだろう。

この状況、よこしまな大人にとって、かもネギ状態。夏休みのような補導者数とならないことを祈るのみ。

専門家のアドバイスを聴かず、短絡的思考で一斉休校を実施した副産物である。

この議員、履歴は超の字が付くほどリッパ。

でも、心はどうなんだろう??

選挙区は大阪府選挙区だと。大阪府の選挙民、次もこんな方を国会議員に選ぶだろうか?

ちなみに、当方、リッパな高齢者だが、毎日勤務先まで通勤し、ウォーキング、スイミングを趣味の一つとしている。大分の尾畑春夫さんを知らないだろうか?また、元気な後期高齢者は身近にいないのだろうか?

ところで、この方のヤジはその後、どうなった??(杉田水脈)、安倍もごく最近謝罪したばかりだが、彼女・彼たちの謝罪は「口先だけ」だろうね。

NHK NEWS WEB

https://www3.nhk.or.jp/news/html/20200302/k10012310371000.html

出典: フリー百科事典『ウィキペディア(Wikipedia)』

https://ja.wikipedia.org/wiki/%E6%9D%BE%E5%B7%9D%E3%82%8B%E3%81%84

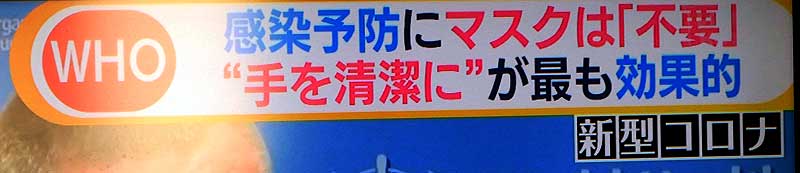

日本政府、WHOの各種発表に追従しているらしいが、今朝の「あさチャン」(2020/03/02)によれば、WHOは感染防止に「マスク不要」らしい。

世界のWHOだから、確固たるエビデンスの元に発表したと推測する。

医療従事者・咳・くしゃみのある方には有効。

それ以外の人は、マスクは有効な手段ではなく不要。

手を清潔にすることが最も効果的。

日本の人口から罹患者の割合は、「1億2000万人 VS 1000人」(ダイヤモンド・プリンセスを含む概略数)や「70万人 VS 2人」(某県の人口と陽性反応者数)

%では表示できない、極々少数となる。

一方、安倍の一斉休業の決定は自分自身で決めた、とのこと。専門家に意見を聞いたわけではない。独自の判断とのこと。安倍は突然、感染症の専門家になったらしい。

食料品の買い出しに大型スーパーへ行くと、8割方がマスクをしている。当方は、数少ない2割に該当。

高校の卒業式がTVで放映されていた。皆さん、全員マスク姿。アホじゃないの??WHOによれば、体調不良者の集団か??

WHO、症状ない人「予防にマスク着用不要」 過度の使用控えるよう呼びかけ 新型コロナ(毎日新聞 Web版)

隣国、韓国ではドライブスルーの検査が実施されている。検査数も我が国とはけた違いの件数となっている。

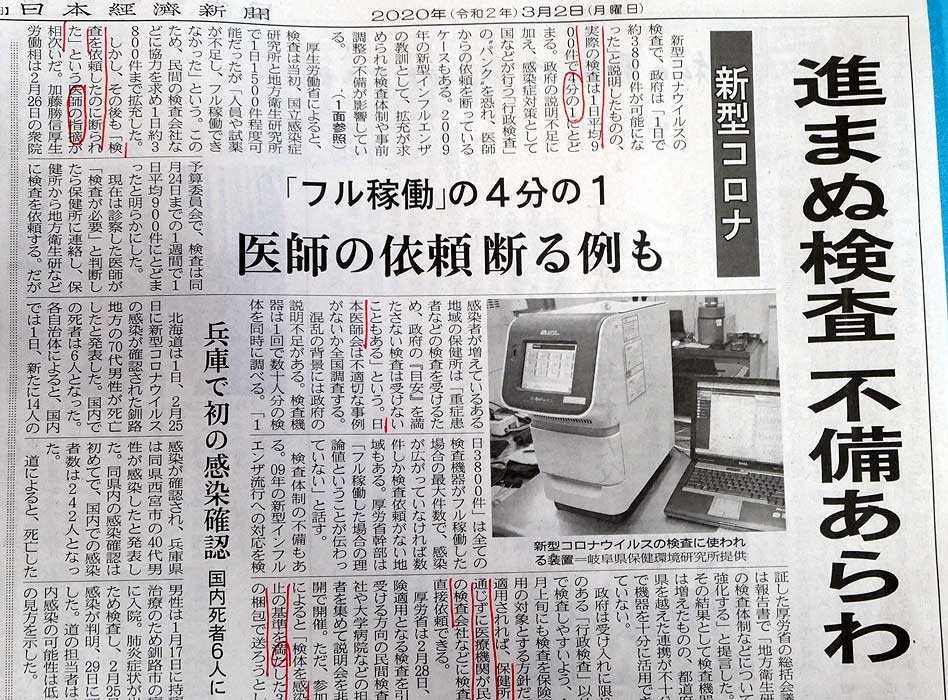

現行の行政検査制度では、

1、体温が37.5℃以上が4日続いている

高齢者は体力も落ち持病も多いと推測する。(年代別医療費用を見れば明白)

政府の方針、馬鹿野郎と言いたい。高齢者のこの症状、重体じゃないの??重篤になる割合が高いのは当然の結果だ。

国民の不安払しょくには、専門家の医者が「確認の必要がある」と判断すればインフルエンザと同様に簡単に検査できることだろう。

何故、それができないのか?? 政府の説明は不十分であり、対策も納得できない。

安倍首相の記者会見も「予定の時間が来ましたので」と記者からの質問を打ち切っている。これが国民への丁寧な説明か??

アゴラは、例によって国民の不安には無関心でピンボケな記事を掲載している。

http://agora-web.jp/archives/2044599.html

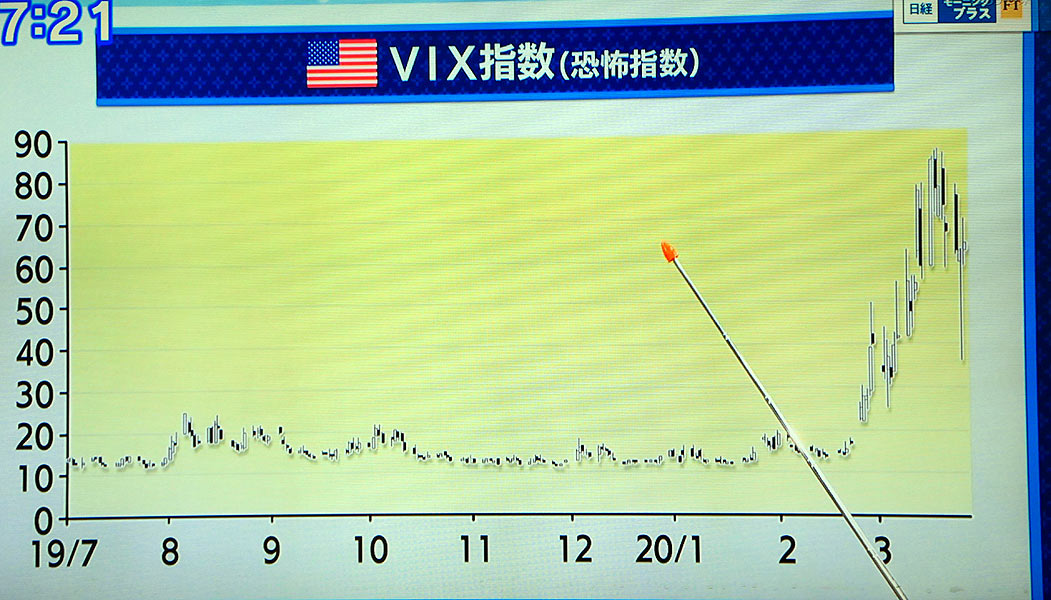

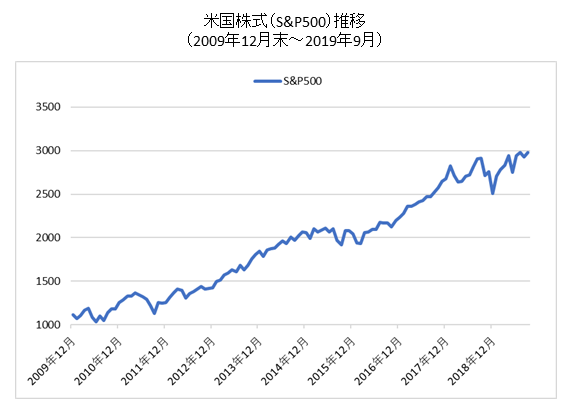

押し目買いとMaxis 米株(S&P500)を買ったら、終値 9100円だと(ETF:2558)

新型肺炎で世界の株が急下落。これは好機とMaxis 米株(S&P500)(ETF:2558)を成り行きで購入した。

上場来安値 9650円を更新したので、「GO GO」とNISA枠で買ってしまった。

昨年は「積み立てNISA」枠で、SBI-SBI・全世界株式インデック・ファンド(雪だるま)をボーナス買いをして(2019/02)数日前まではそれなりのプラスだったが、こちらもグラフは急降下。(SBI証券は積み立てNISAでも一括購入が可能)

さて、Maxis米株(S&P500 ETF:2558)、来週の値動きはどうなるだろう。昨日は一時8000円台まで下がっていた。1年を経ずS&P500は上昇すると予想しているので、取りあえず決算期の6月の小遣い稼ぎを期待している。

エビデンスはこちら

1、米国株(S&P500)長期推移(チャート・変動要因) / 30%以上の暴落は過去7回

https://finance-gfp.com/#st-toc-h-6

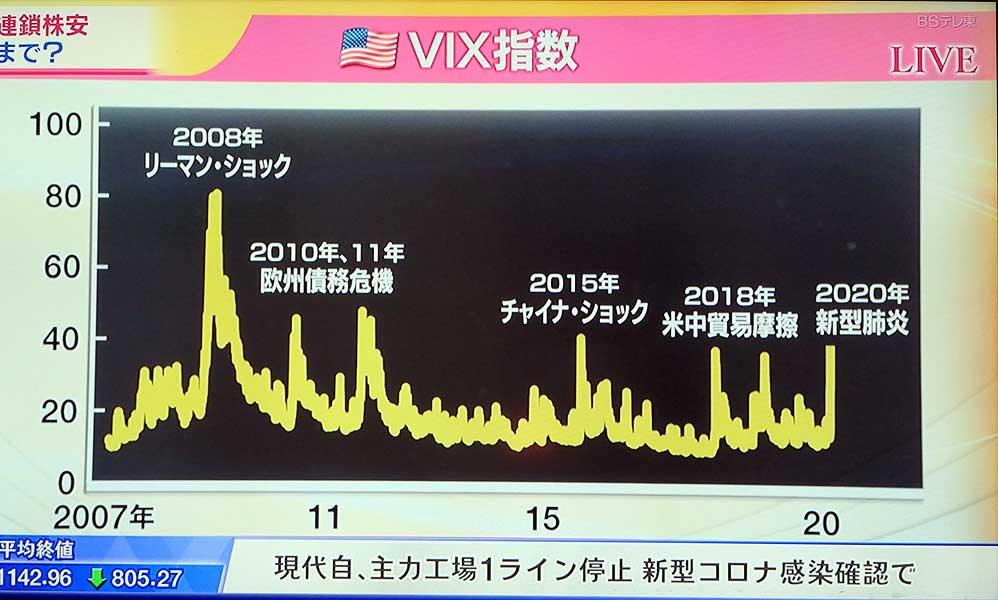

2、VIX指数の変遷(BS7テレ東 モープラFT)

直近の5年間でVix指数が急上昇しているのは4回ほど、その時株値は急落、この流れを踏まえると1年後には良くなるはず、と推測する。さて、当たるかな~ぁ??

小学校から高等学校まで臨時休校を要請したが、学童保育はフリーパス。学童保育もそれなの人数があり、狭い空間での集団生活の部類に入ると思うが、何で制限がないのだろう。

更に、午前中から実施する場合は、保護者の金銭的負担をなくすため、補助金を用意するとか。

聖火リレーも特段の制約はないらしい。閉鎖空間ではないが、多数の人が密着する状態になる。

矛盾だらけの安倍の臨時休校要請となっている。

突然の休校、要請。安倍首相「ご乱心か」?

年度末の一番忙しい時に、唐突な全国一斉の休校要請。

3/2(月)から休めと!!

準備期間は、2/28(金)の一日しかない。

何でこんな思考回路になるのだろう。

首相を何年もやると、何でも可能と錯覚するか?

そらりゃそうだわ、今までの「モリソバ」から直近の検察トップの人事介入を経験しているから、怖いものなし。

文部大臣は修正案を表明したが、全て現場へ丸投げか?

しかし、学校現場、蜂の巣をつついたような状態でしょうね。

患者が発生していない地域は、無理に月曜日から休校にすることはない。40日に近い休み。それなりの準備期間が必要である。

期間:2020/02/19~2/25

接続機器:PC2台、タブレット2台

主な運用:Win10Proのバージョンアップで2台とも1909となった。

1週間の内、2日間は使わなかったので実質5日間の利用となる。1日の使用量は11GB強である。

この数字は本当だろうか??

使用量は「無制限」とあったが、他のモービルWiFiでは、3日間の合計が〇〇GBとなるとスピード制限がかかるがこの会社は掛かっていない。

今夜のTVニュースより

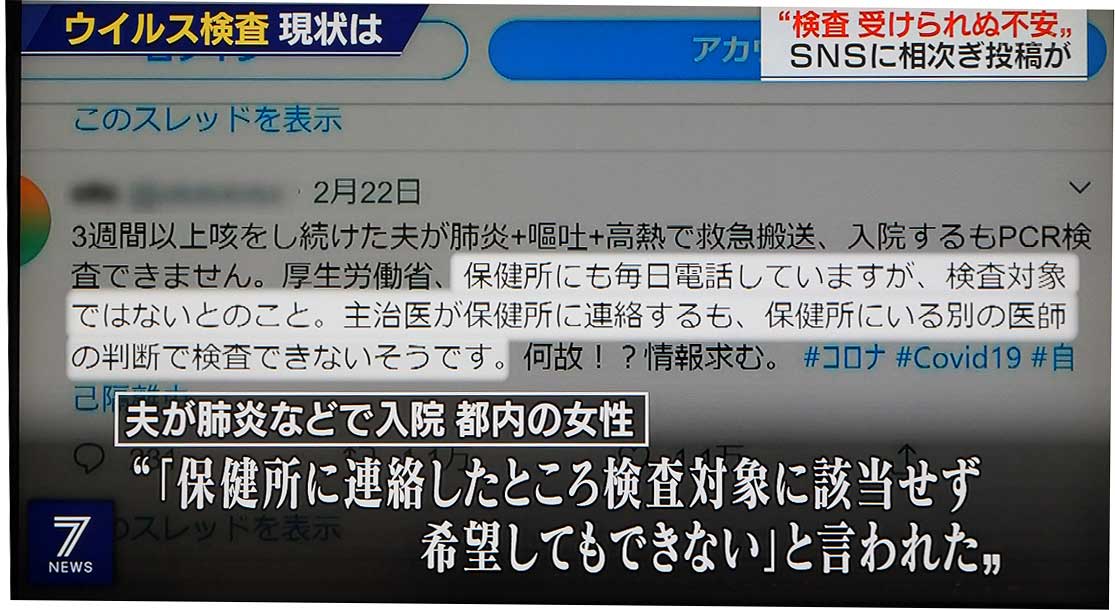

肺炎・嘔吐・高熱で救急搬送され入院しても検査対象外で検査不可。

ご家族の心労、想像できません。こんな状態で検査が認可されない。国民の不安を払拭する方策をするのが国会議員だろう。

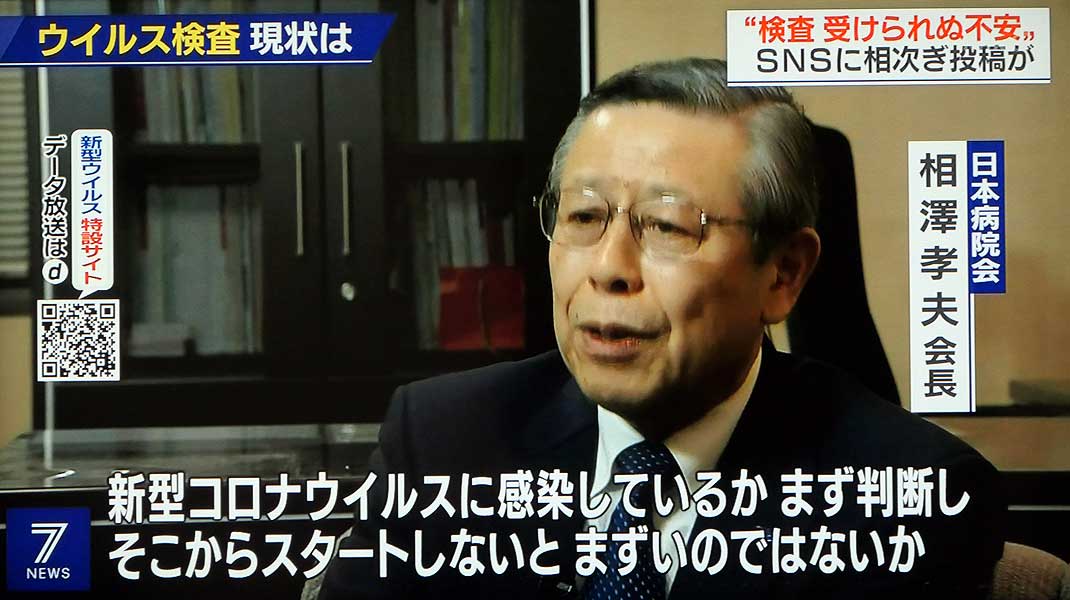

日本病院会 会長は「検査が大事」と主張。

アゴラは

1、日本環境感染学会理事を務める看護師の坂本史衣氏の書き込みを採用してるが

「無症状者や軽症者を含め、無差別にPCR検査することは現時点で有意義とは言えない」

当たり前だ。

なんでこんなTwitterの書き込みを出してきたのか、坂本史衣氏も迷惑していることだろう。

アゴラの主張は余りにもお粗末過ぎる。

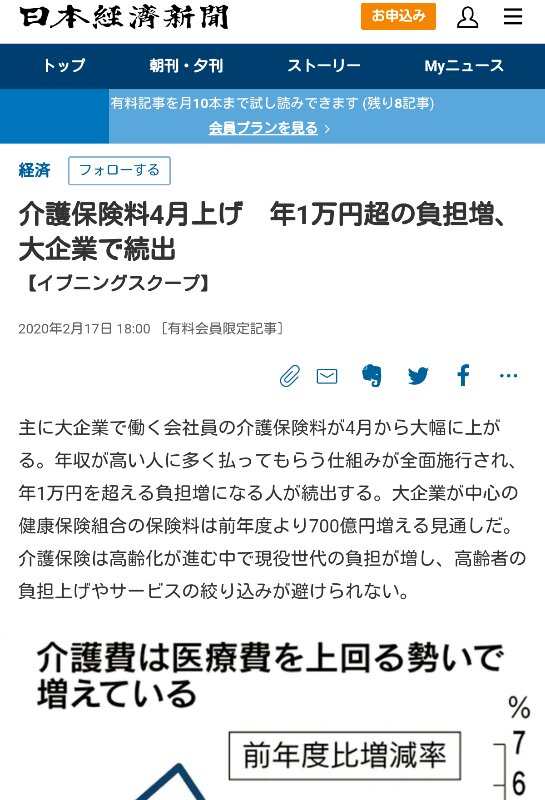

日経電子版がスクープとして

介護保険料4月上げ、年1万円超の負担増(日経新聞 2020/02/17)がある。

新聞記事でもトップに掲載されていた。

記事によれば、年間1万円の負担増だと。当方は、月1万円超のUPとなった。

今までは、会社の給料から自動引き落とし(介護保険料は40歳から)で1500円程度。それが1万2780円に8倍以上もUPした。

こんなってあるのか!! 上げ過ぎだろう。

介護保険料のしおりによれば、10段階の区分があり、Maxは年収が600万円以上で年間保険料は13万円ほど。年金だけでこの金額はあり得ないので、特別な極一部の人だろう。年収の金額を低く設定しており、相当多数の年金受給者が高額な保険料を支払っていることになる。

繰下げして年金額が多くなっても、下手すると保険料で相殺されるかも。

賢い役人、年金受給者から搾取する方法を色々構築しているらしい。

百田尚樹氏(64)のやや安倍と距離を置いた記事。

保守論客の中には、官邸から仕事をもらったり、選挙のたびに応援演説に行き少なくない謝礼をもらったりしている人がいる。まあ、それは許そう。しかし、そういう恩義で今回の官邸の対応を擁護しているとしたら、最低だと思う》

https://jisin.jp/domestic/1834432/

そうでしょうね、素人には分からないだけで、相当数の「太鼓持ち」がいるのでしょうね。

以下のアゴラもその一つかな??

PCR検査煽る望月衣塑子氏に、医師が「医療崩壊招く」とダメ出し

http://agora-web.jp/archives/2044491.html

アゴラの記事によれば、検査難民の理由は、PCR検査に問題があるとか、検査そのものの信頼性が低いとか?? 中国や韓国よりレベルが低いと解説。ホントかよ??中国の富裕層は日本の高度医療の治療で入国している、と言った情報はがさネタ??

また、下記のような情報は全く無視している。

(TV番組「あさチャン」2020/02/27放映)

当然、下記の国会答弁などは、無視・無関心

民間検査「時間かかるのは行政の問題かも」 厚労相答弁

https://www.asahi.com/articles/ASN2V42P4N2VUTFK00G.html

本日の国会答弁で厚労省大臣は、PCR検査に保健適用と発言する。東京新聞の記者の主張が通ったことになるが、この点について、アゴラの反応が楽しみだ。

新型肺炎の情報である。

横浜の豪華客船の「新型肺炎」で帰国した人の豪国の検閲で陽性人が発生。

日本の安全性、ずさんじゃないの??

ずさんでした。25名の検査漏れ、

まあ、今までの安倍政権のイロイロな答弁を考慮すると、国家としての対応、疑問に思う。諸外国からの手厳しい批判、一考に値するのでは??海外からの評価は、忖度がないのでそれなりの客観的な評価だろう。

一方、産経新聞や読売新聞関連のマスコミや某評論家の皆さんは、安倍傾倒があるらしいので信頼性は「ゼロ」かもしれない。これらは、安部の広報と解釈すべし。

スマホ操作ができるなら、国税庁 確定申告書等作成コーナーへ行き

数字を入力するだけで、PDFファイルができる。

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

下記のようなめんどくさい操作は不要。

確定申告で提出する紙の資料を1つのPDFファイルにまとめて管理する

https://ascii.jp/elem/000/004/001/4001630/

印刷物をスマホのアプリでPDF化する手順をこと細かに記載しているが、「アホか」と言いたい。こんな複雑な操作をするなら、国税庁の作成コーナーを利用した方が、圧倒的に簡単で時間短縮できる。

あるんだよな、アプリに溺れてよりベターなスマホの使い方を知らない、こんな本末転倒な矛盾した情報。

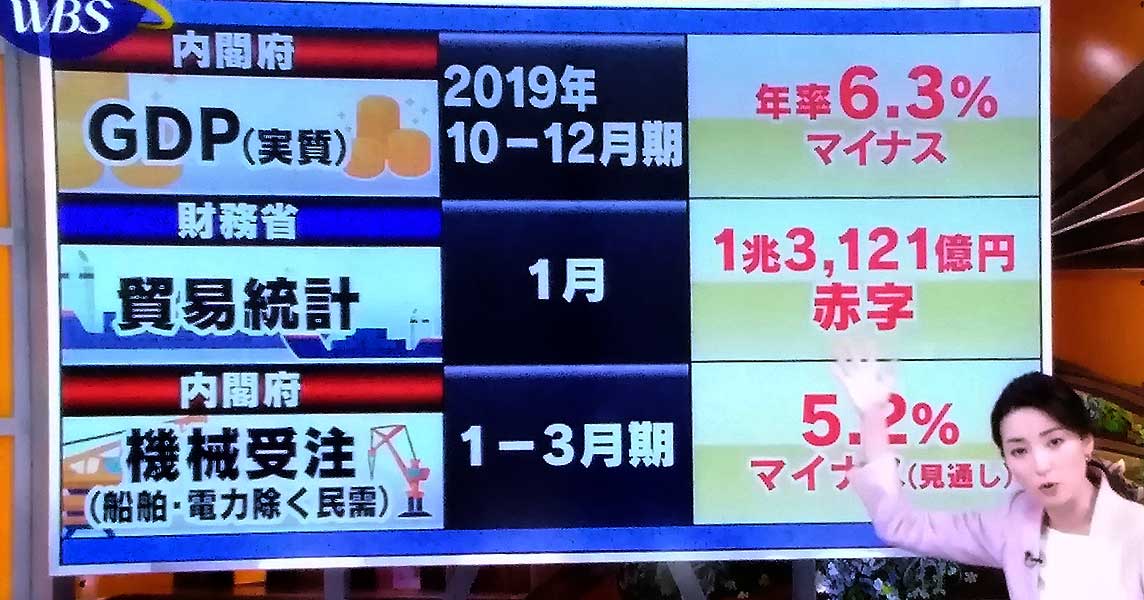

政府の月例報告である。

GDPの速報値が-6.3、こんな状態で「緩やかに回復」??分けわからん、理解に苦しむ。

安倍の最後の砦、経済もついに崩壊か??

BiglobeのSIMフリーの高速容量が1MByteを切ったので、試しにタイトル名の店から

「<最安値挑戦中><往復送料無料>WiFiレンタルほぼ無制限100GB月間ソフトバンクポケットwifiモービルWiFiの使用感(WiFiレンタル楽天市場店)FS20W PocketWiFi1週間レンタル~(長いので以下省略)」

レンタル料(すべて込み)1490円(ポイントを使う)

期間限定 2/5~2/19の価格

https://item.rakuten.co.jp/wifi-rental/fs020w-7day/

受付が2/18(00:00)からだったので、2/18の午前中に発注し、翌日の2/19午前中に到着。この翌日到着は嬉しい。

早速自宅で、タブレットとノートPCで接続した。全く持って問題なし。スムーズに接続できた。DLのスピードも特に問題なし。この時点で5GBほどの利用量となった。

ブログの更新、レンタルサーバーへのFTP接続も過去、光回線を使っていた頃と遜色なし。コンビニのFreeWiFiでスピードが速いといわれる7Elevenと使用感は同じか。

次に仕事場へ持参し、仕事場使っているPCのWin10の更新をしてみた。PCには無線LANのアダプターがついているので、こちらもスムーズにWiFi接続がOK 。

無事、Win10は1903になったが、その利用容量、15GBとなった。

18時頃から下りのスピードが急激に落ちた。メールを読むのにイライラ。

この原因は、短時間での使用量か夕方になったのでユーザーが増えたためか、現時点では判らない。

今、午前7時前にこのブログをUPしている。書き込むにイライラする程ではない。ということは、ユーザー増が原因か??

国会からの情報によれば、ANAホテルの回答として

1、領収証の宛名が空欄はあり得ない

2、領収証は必ず発行している

3、個別の案件には回答できない。

なんだ、こりゃ。答えが出ているんじゃないの。1と2番の回答で結論ありきだ。

これらをとめると、安倍の事務所へは記名による領収証のを発行していることになる。

「桜を見る会」の個別案件を出せば、安倍内閣は崩壊する。そのためあえて、3番のような回答をしたのだろう。

なぜANAホテルは「桜を見る会」問題で最高権力に忖度しないのか | 今週もナナメに考えた 鈴木貴博 | ダイヤモンド・オンライン

https://diamond.jp/articles/-/229501

しかし、安倍の国会答弁、相当矛盾がある。本人は分かっているのだろうか??

国民の7割以上が、安倍の国会答弁は納得いっていないとのアンケート結果。

今回もまた、裸の王様 状態だ。見苦しい、早く切腹させた方が、首相としての威厳が保たれるのではないか。この状態が続くと一国の首相の立ち振る舞い、情けないを通り越して可哀そうにも思える。

【備忘禄:扶養親族(親)の遺族年金】

昨日、確定申告関連の書類を提出した。昨年との違いは、「源泉徴収票」の添付が不要となった。注意事項に記載していたのだろうか?。気が付かなかったので、糊付けして提出すると、職員から「不要です」とのことで返却となった。国が個人番号でがっちり管理しているためだろう。

さて、改めておばば様の扶養を確認した。(後期高齢者)

扶養親族は、被扶養親族の年齢と所得に条件がある。

条件は

1、65歳以上の年金収入は158万円以下。

2、上記の金額には遺族年金を含まない。

※高齢者の親を「扶養家族にする・しない」のURLは多くあるが、親の年金に遺族年金を含まない、の記述が抜けている場合がある。

結果、

① 所得税の控除は、70歳以上で別居の控除金額は48万円。

② 住民税の控除は、(上記と同じ条件)控除額は38万円。

③ 医療費控除に扶養親族も計上できる。

デメリット

高額療養費が発生した場合、自己負担限度額が上がる。

おばば様は、今のところ高額医療費の発生することなく過ごしている。

お爺様が亡くなってから扶養親族だったので、控除額は1000万円に達している。

おばば様の長寿、ありがたや、ありがたや。

「扶養家族とは?親を扶養に入れるメリット、対象となる年収は?」

https://fuelle.jp/life/detail/id=1449&pno=1

https://fuelle.jp/life/detail/id=1449

親が扶養に入ると節税に!? プロが教える「税金対策」 | CUCURU(ククル)

https://cucuru.media/archives/919228

間もなく確定申告が始まる。1月から国税庁サイトからフォーマットをDLして入力をしている。このエクセル仕様のシートは、年を追って使いやすくなっている。

単純な集計表で1枚目に次葉(各シート)のデータを串刺し表示するようになっている。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei.htm

「(3)医療費の区分」で4つから選択するようになっているが、

介護保険サービス があった。

国税庁のサイトを見たが、専門用語が多く、チンプンカンプン。そこで税務署へ電話で問い合わせをしてみた。

2 介護保険サービスの対価に係る医療費控除に

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/010131/01/03.htm

手元に扶養家族である「おばば様」の領収書を見ながら確認すると、「控除項目となる」との回答を得た。

「おばば様」は、寄る年波のためか、ショートステイや入退院を繰り返した。結果、一割負担であるが、集計すると結構な額となった。

何せ、本市は「後期高齢者1人あたり医療費のランキング」で全国 No.2の土地柄。

(日経新聞 2020/01/14付け)

昨年、書き込んだ通り、高額な補聴器や足腰が弱くバス停へ行くのが困難なため、タクシーを利用した。この代金もしっかり計上した。

容量と料金、1ヶ月以内の返品が可能とこのとで、MUGEN WiFiを申し込んだ。

「30日おためし全額返金保証」である。

https://mugen-wifi.com (MUGEN WiFi)

この会社、申し込んだときから、課金が始まる。決済は申し込み日となっている。

配送が「2/3~2/10」となっていたので、申し込んだが、2/10になっても未着状況。

MUGENからの決済通知は、確かにしっかり、当日にカードから引き落とされていた。

(お申し込み完了の確認メール)

他の会社は、日割りとなっている場合があるが、いきなり¥3300円を寄付した状態。

Webには何かしらのコメントがあるかもしれないが、めんどいので、MUGENにいつ頃発送してもらえるか、問い合わせのメールを送った。が、いまだ返事なし。電話など何度もかけたが、通じない。

SIMフリーは、Biglobeを使っているが、この会社と比較すると雲泥の差となっている。Biglobeのユーザサービスは非常に良くて、大変助かっている。

中国の生産が、例の新型肺炎で見通しが難しいらしいが、ユーザの問い合わせにダンマリ、これって、詐欺行為??

皆さん、この会社十分注意が必要ですよ。当方は、人柱になったかな??

公務員を定年退職し再就職にビル管理会社を選択。画像はフランス在住の頃撮影、Snap in Euro Disney。ママのラフな服装にビックリ。TokyoDisneyでもこんなファッションを見かけるだろうか??子供のカメラ目線にドッキリ。

【ビル管理 関連の資格】

・電気工事士 2種

・電気工事士 1種(合格証書)

・認定電気工事従事者

・危険物取扱者(乙4)

・消防設備士(甲4、乙6、乙7)

・消防設備点検資格者(第1種)

・ボイラー技士(2級)

【その他】

・自動車運転免許証(中型・大型)

・アマチュア無線技士(第1級)