今年、花壇の植物にアブラムシが沢山わいた。何か良い方法はないかと探していたらヒントがあった。

「野菜づくり」青春出版

(カマキリの記事は、p.211)

この本によれば、カマキリが捕食するらしい。さて、どうなるだろう。結果は来春。

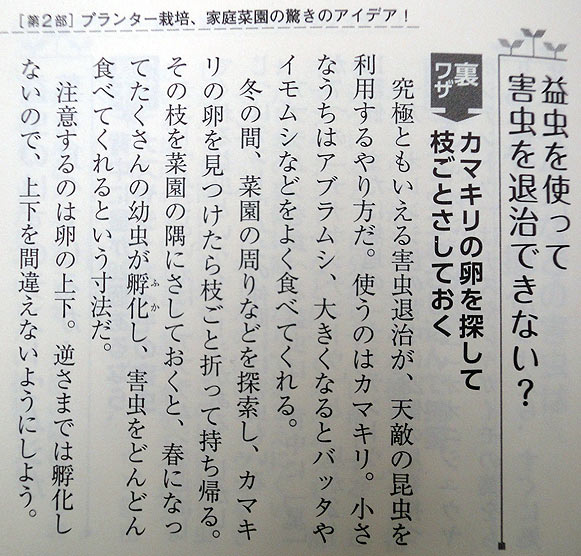

久し振りのディスプレイ。きんかんの枝にあった、カマキリの卵。ディスプレイが終わったら、本のとおり花壇に挿す予定。害虫をしっかり食べてくれるかな??

今年、花壇の植物にアブラムシが沢山わいた。何か良い方法はないかと探していたらヒントがあった。

「野菜づくり」青春出版

(カマキリの記事は、p.211)

この本によれば、カマキリが捕食するらしい。さて、どうなるだろう。結果は来春。

久し振りのディスプレイ。きんかんの枝にあった、カマキリの卵。ディスプレイが終わったら、本のとおり花壇に挿す予定。害虫をしっかり食べてくれるかな??

今年も各企業、ダマシの偽称問題が山積した。

個別のデータ改ざんから、国家絡みの不正まで、枚挙にいとまがない状態。

当方、お豆腐にショウガを掛けて食べるのが大好きだが、このショウガ、ひょっとして中国産だろうか?、都道府県別でショウガ生産、日本一らしいが産地偽称で社長が捕まった。一ヶ月を切った平成30年、まだ出てくるだろうか? せめて、スッキリして新年を迎えたいものだ。 続きを読む

各マスコミは一斉に報道している。新聞社によればその報道内容は温度差がある。宮様擁護派から政府支持派まで。

宮様によれば、宮内庁、すなわち政府は国民ならず、天皇家の意向を全く無視している、とのこと、知らなかった。

立法の雄、国会は野党を無視しているような国会運営に危惧していたが何のことはない。天皇家も無視しているから一般国民など虫けらの扱いか?

これで安倍が国会の野党の質問の答弁で高圧的・詭弁な対応が一部理解できた。

フランス国民のようにマクロンかマロンか忘れたが大統領への攻撃的なデモをしない限り、自民党・与党の暴走は止まらないか?。

討伐、安倍、自民党!!!

不満をぶちまけようではないか。立ち上がれ民衆よ、武器を取れ、貴族社会を破壊せよ、か??

川口 一晃(かわぐち かずあき)氏による「なぜか投資で損する人の6つの理由」(青春出版 2013/7/15 第1刷)

「相場は実態三分、心理七分」のタイトル名はこの本の冒頭「はじめに」に掲載している。p.5 行動経済学とは、心理学と経済学が融合した学問。

そうか、相場の動きの要因の7割は人の心か? そうなると、アルゴリズム、コンピュータによる高頻度取引HFT(Hight Frequency Trading)は残りの3割を占める訳か??今年の2月の暴落は、このHFTが関係しているので「心理七分」は、もっと少ないだろう。

難平(ナンピン)については、メリット・デメリット双方を記述している。

メリットは、投資資金を分散させて「一度にたくさん買わない」「下落した場合は少しずつ買おう」当初から購入する機会を分けて投資するのは、リスクを分散させることからもいい方法であると言えます。p.83

全く、まっとうな説明。

2月・10月の暴落時の資金流入は先月比でプラスとの記事を見たが、上の観点で増資したことになる。

一方、「サンクコストの過大視」で説明し、ナンピン防止のための具体例は「ナンピン厳禁」・「休むも相場」をPCの前に貼っておくそうだ。 p.79

結局、個人投資家のナンピンは自己責任でしなさい、との事だろう。

取り立てて目新し内容は無かった。

皆さん期待していた、恒久化ですが、どうやら流れたようです。

後は、「つみたてNISA」の20年か?(12月だから19年となった)

https://www3.nhk.or.jp/news/html/20181201/k10011730601000.html?utm_int=all_side_business-ranking_001

米民間調査である。(日経 H30/11/30)

シンガポールや南米のチリよりも総合指数が20ポイント以上低くなっている。

米民間調査だから、調査項目が日本になじまないかもしれない。調査結果を単純に受け入れることはできないが、年金制度は誰の責任か??

少なくても個人で解決できる事案ではない。そう、日本国の問題であるので、当然政府にある。日本のGDP対する負債の割合は先進国で突出している。経済破綻しているギリシャ・イタリヤよりも抜きんでている。今後に続く、20代・30代の皆さんのためにも、早急に何とか手を打つべき。国会議員の平均年齢と議員個人の公表資産を考えるに年金を心配する議員は極少数だろうが、国民にとっては、大問題だ。憲法改正より重要事項であるが、

どうすんだ!! 日本の頭脳が集まっている内閣府、安倍、早く何とかしろ!!、

新日鉄住金に続き、三菱重工が敗訴した。

日本のマスコミによれば、日韓請求権協定(1965年)で日本・韓国とも元徴工の個人請求権問題は解決み(日経 H30/11/30)、外務大臣や日本政府もそのようなコメントを出している。

朝鮮問題は全くの不勉強で何がどうなっているか分からないが…

ここで、しか~し、である。政府のコメント鵜呑みにしていいか??

政府のここ1年の動き、モリソバ問題、直近の外国人労働者の関連法案可決の経緯、これらを見るに単純に信用する訳にはいかないだろう。

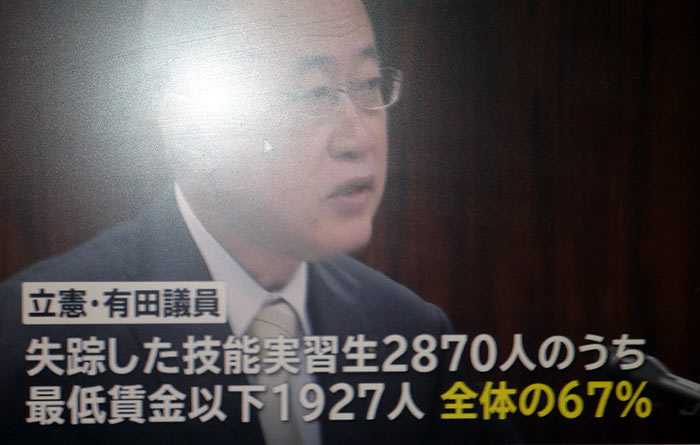

NHKと民放より(H30/12/4)

政府は確か、22名と発表、一方野党の集計では、1927人、この違い、どうなっているのだろう。数字があまりにも違い過ぎる。それでも政府は法案を通している。これが安倍の言う、国民への丁寧な説明か??これほど数字が違っていれば、まずその原因を確認するのが本筋だろう。それも「重視する」との答弁のみで「政府・野党の集計違い」を確認しようとしない。多分、調べれば政府にマズイことがあるから、蓋をしたのだろう。やってやれん!!

更に、政治資金収支報告書では、自民の収入は7%増の258億円(日経 H30/12/1)で、「自工会やトヨタがけん引」とある。

政府のやり方、全て企業べったりの気がする。ノーベル賞受賞者のコメントを借りれば、

「教科書を信用するな」すなわち、「政府を信用するな」かな??

快調に動いていた仕事場の11月上旬にSSDに置換したPCが立ち上がらなくなった。コピー元のオリジナルのHDを接続したが、同じ症状。何で??。ビデオカードやTVカードを取り外し、オリジナルなPC状態にしてもダメ。

わけ分からない!

で、PCの基板(マザーボード)を疑い、同じ型のバックアップPCを取り出し試みたがダメ。

原因不明で、イライラ、がつのる。

この2つのOSを持ち帰り、自宅のPCに入れてみた。なんとゆう事でしよう、OSが起動した。SSD-HDともOSは壊れていない。

本日、2度目の「わけ分からない」

喜び勇んで、この2つを職場のPCへ接続する。

何とゆう事でしよう、起動しない!

と言う事でタブレットで投稿中。

web版は、マネー研究所 2018/12/2に掲載。

年金の繰り下げの記事で当方に必要な内容が掲載された。

繰り下げた場合の「手取り額」の記事である。従来通り、額面の約15%前後が「所得税・住民税・健康保険料・介護保険料」の必要経費が差し引かれる。(必要経費とは便宜上、上記の税金や保険料を指す、公租公課のこと)

金額が高くなればそれに応じた必要経費が引かれるので70歳まで繰り下げた場合の手取りは、1.42%増とはならない。

面白かったのは、額面が70万円の場合は、手取りの割合が大きくなっている点である。

1、額面70万円(手取り63万円)を70歳まで繰り下げると額面が100万円(手取り92万円)となる。

2、手取りが46%増となり、額面の42%より大きい(70万×1.42%≒100万円、63万×1.46%≒92万円)

3、額面70万円の必要経費は10%で、額面100万円は8%となっている。

一覧表の条件は、65歳以上で配偶者(年金収入70万円)を持つ人を対象に概算、保険料などは東京都一部地域を想定、とのこと。

増額しても必要経費が2%少なくなっている点について、これ以上の説明はなかった。興味があれば上の条件で考えろとの事だろう。

表Aにある数値をエクセルに入れて歩留まりの良い額面を探してみた。そうすると、額面150万円が手取り141万円(額面の94%が手取り)となり必要経費が6%で一番低くなっている。なお、額面300万円以上の必要経費は15%以上となっている。この2つの年金額、額面は2倍増だが、必要経費は2.5倍増である。

住民税は一定額以下だと非課税だが、これには該当しないのでスルー。

加給年金を加味して夫婦の「基礎年金のみの繰り下げ」を計画している当方の背中を押す記事だった。

過日、日経新聞に掲載されていた、「復活-毎月分配型投資信託」(シニアを意識 分配型投信-隔月主流、適度に元本取り崩し 2018/10/13付き)を紹介したが、この復活に対する、山崎元氏の「毎月分配型の投資信託復活への警鐘」である。

個人の運用と年金運用、2つの決定的な違いとは?(トウシル 2018/11/13)のコラムである。

コラムの後半部分を紹介すると

「最近、関心を集めているトピックの一つが、資産の取り崩し方だ。一部の研究、あるいは高齢者向けをうたう運用商品で筆者が気になるのは、たとえば「3%」といったプラスの運用利回りがあることを見込んで資産取り崩しの方法(定額の取り崩し法もあるし、

「4%」といった定率で取り崩す方法もある)

を提唱する向きがあるが、これは大丈夫なのかという問題だ。一定のリスクを与えた時に、資産が枯渇するかしないかといったシュミレーションを行う研究などが目につく。

(省略)

たとえば、「3%」という利回りは「ほどほど」に見えるかも知れないが、これを個人が目指すのは容易ではない。現在機関投資家が内外の株式に想定している期待リターンは5%程度だ。3%の利回りを税引き後に得るためには、約3.7%のリターンが必要だが、債券利回りを0%とすると、株式の組み入れ率が75%必要だという計算になる。相当に大きなリスクを取らなければならない。加えて運用管理手数料が1%だとすると、

手数料・税金を差し引く前の利回りが4.75%必要になるので、株式の組み入れ率はなんと95%と計算される。

(省略)

なお、毎月分配型の投資信託に批判的だった森信親金融庁長官が交代したせいか、「老後の資産取り崩しには一定のニーズがある」という名目で、多分配型の投資信託(たとえば、公的年金が支給されない奇数月に分配されるような商品)の販売を大っぴらに復活させようとする動きがあるが、少なくとも投資家の側はこれに乗るべきではない。

と述べ、普通預金を活用する方法もあり、

「金融機関もお金のアドバイザーも、高齢者にはこのような方法をアドバイスすべきであって、高い費用の掛かる方法に誘導すべきではない。」

と締めくくっている。

毎月分配型の投資信託復活への痛烈な批判であり、利回り3%も投資信託では厳しい数字として主張している。この指摘によれば、利回り8%~10%を30年間も得るのは神業か??。

最新のニュースでは、どうやら内部告発らしいが…。

これで日産株が更に下がる。高配当株として日経には頻繁に掲載されていたが、でも下がっても会社が潰れることはないだろう。

既に、ルノー株が下がったそうな、明日の東証どれだけ下がるだろう。

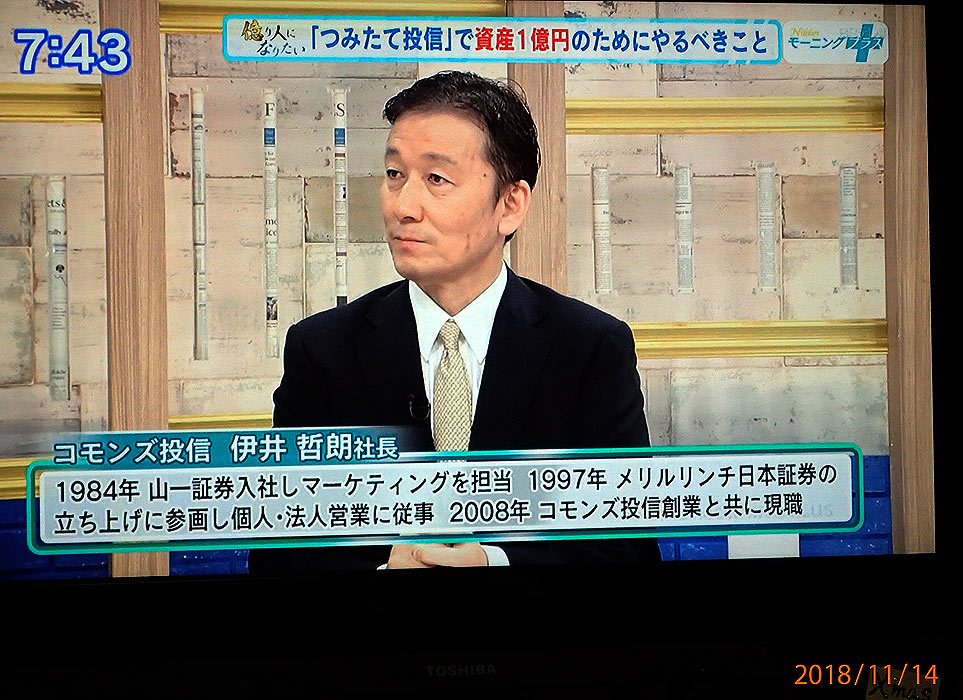

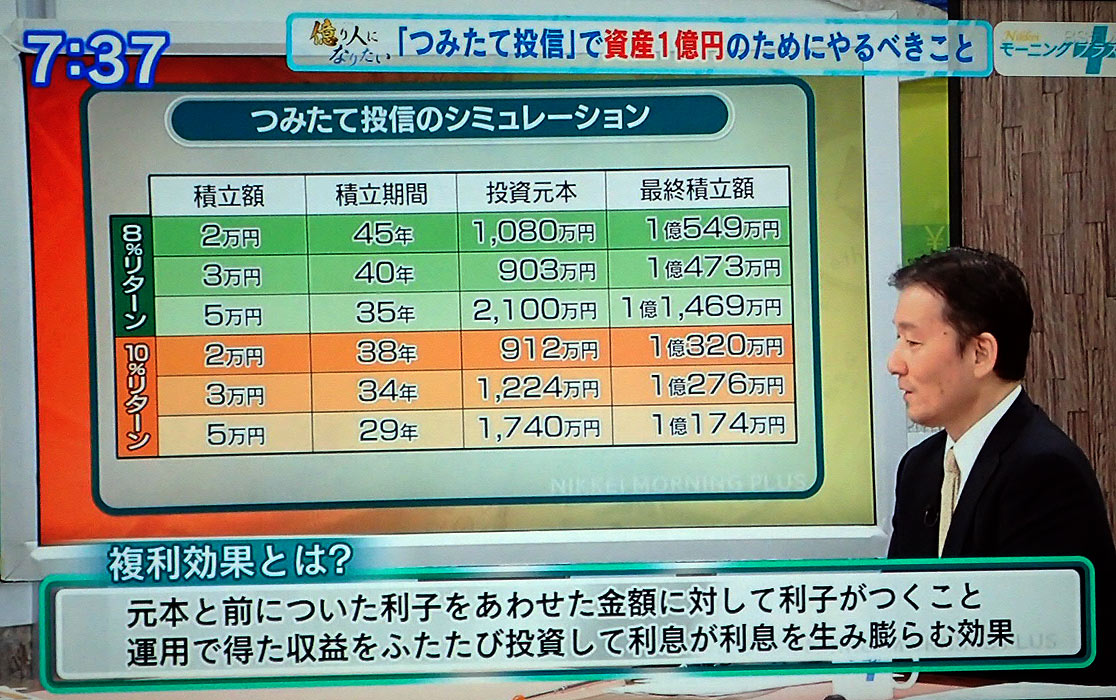

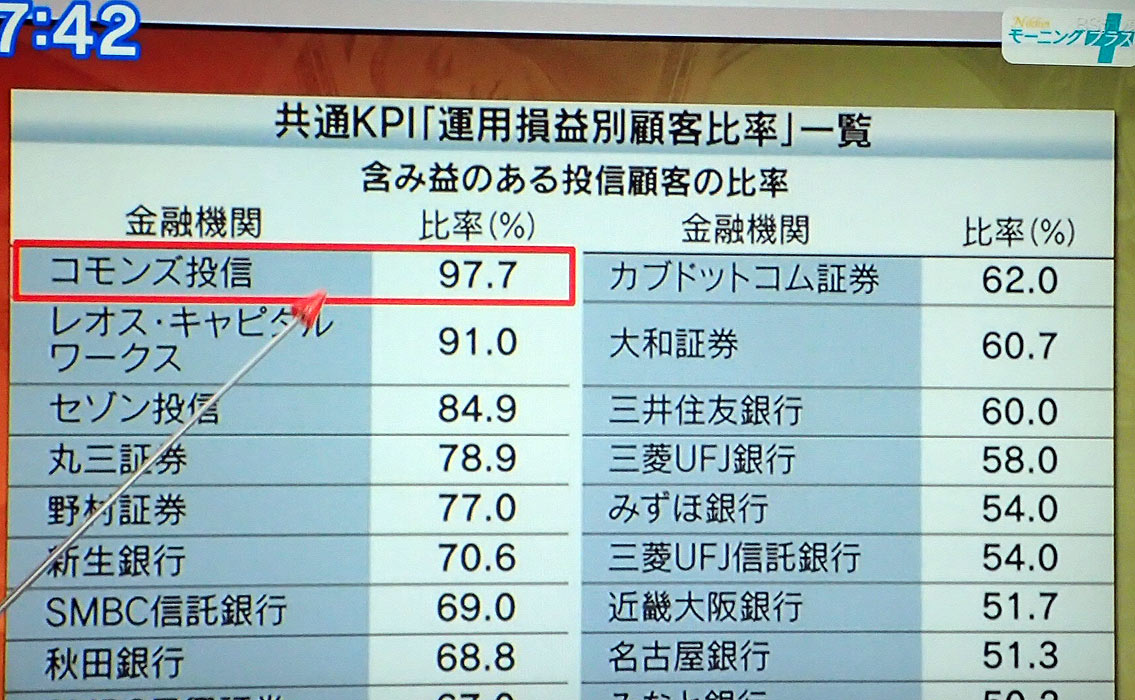

億り人(モーニングプラス:2018/11/14放送)でコモンズ投信の社長、伊井哲郎氏が説明した。

「つみたて投信」で資産1億円のためにやるべきこと

シュミレーションの運用利回りに驚く。ご覧の通り、8%と10%で確かに、毎月3万円を34年の積立、元本の1224万円が利回り10%で複利だと「億り人」になるらしい。

34年間も利回り10%なんてあるかなあ。投資会社の社長の言うことだから、眉唾とも思えないが…。多分、公表された共通KIPのデータで自信を持っているためだろう。

ちなみに、昨日の日経新聞「55歳からの長期投資戦略」(2018/11/17)では、運用利回りを2~3%として記事を書いている。

今年の乱高下からは、日経新聞に軍配が上がりそうだ。

「定年バカ」タイトル名に魅かれて購入した本である。勢古浩爾(せこ こうじ)氏 「定年バカ」SBクリエイティブ(株)2017/12/28 初版第4刷発行。増刷の様子から読んだ方も多いと推測する。

大江英樹氏はWebのマネー研究所、2018/11/1に掲載された「自由に楽しんでこそ定年生活 『べき論』にはしばられない」である。

本とWebコラムのため、記述量は全く違うが、共通している点は、各種の定年本の「老後はこうあるべき」への批判である。勢古氏は39本の定年本をメッタ切りにしている。気持ちがいいくらいにズタズタに酷評している。

定年後は、ボランティア活動するもよし、地域活動に精を出すのも良し、図書館詰めもよし、何もしなくてもよし、TV三昧でもよし、肩ひじ張らず、各個人に応じた老後を過ごせばいい、を主張している。

勢古氏の本の帯には、「ベストセラー『定年後』(楠木新:中公新書)に影響されて、充実した定年後にしなきゃと急がされない!「自分はこれで行く」と思えればそれでいい生き方」とある。

そうなんだ、押し付けはやめろ!!。明日は、土曜日、朝からビールを飲むぞ!!。

馴染みの無い語句であるが、保坂隆氏「定年後に夫婦を愉しむ」朝日新聞出版社2012/11/30 第1刷発行 p.134

6年前の本のため図書館で借る。

図書館は「行き場のないままたどり着くシェルターだ」とのことだが、本日体験する。

定年難民の定義は、「定年後、息苦しさを感じずに過ごせる場所は図書館くらい」、という人々。「定年世代が暑さ・寒さから逃れて日中を過ごすのによく利用する場になっている。」確かに、この夏に開館した新築の図書館は快適だ。夕方になると近くの高校生が多数利用するが、お城を見ながらの読書は捨てがたい。

老後破産ならぬ、「老前破産」である。荻原博子著「老前破産 年金支給70歳代のお金サバイバル」朝日新聞出版 2018/1/30 第1刷発行

40から50代を対象とした本であるが、定年退職した年代も参考になった。

参考になったヶ所

1、家庭調査で老人無職世帯の収入と支出 p.85

2、フルで働くのではなく、生活費をセーブしながら生き甲斐が持てる程度にちょっと働くというつもりなら、セカンドライフも楽しめるのでは? p.179

3、定年後は、今までのように一生懸命働かなくてもいい代わりに、本当にいい人生だったなとしみじみ思えるだけの時間が与えられます。p.199

また、「持ち家か賃貸か」には、データを示して総支出額は100万円も差がないことを示し、双方にメリット・デメリットがあると述べている。「隣人リスク」を考えると、ヤドカリ生活が気楽か?? p.41

荻原氏の著書は何冊か持っているのでこの本は図書館を利用する。

記述不足の部分もある。p.85であるが、

「家庭調査(2016年)を見ると、夫65歳以上、妻60歳以上の平均的な無職夫婦のみ世帯の実収入(年金を含む)は、21万3000円。一方、生活費は、消費支出、非消費支出を合わせると27万円なので、その差は約5万5000円。」

実収入とは税金などの社会費用を引かれた、所謂、手取り額か?。p.86のグラフから推測するに手取り前の、額面の数字だろう。

また、支出の非消費支出が、税金等に該当するだろうが、これらの点については、記述無し。これらの説明は1~2行で済む。この記述があれば、クリヤーになるのだが…、残念な点である。

同時に、「年金はいつからもらうのがお得?」 p.202~203

繰り下げ受給で「年金を通常よりも1.42倍もらえるようにしておくと…」、でも、収入額が多くなった分だけ、社会保障料も増え、手取りは、42%も増えないが、誤解を招きかねない記述だ。更に、医療費が下手すると2割負担になる可能性もある。デメリットも同時併記しないとダメだな。42%増額のチョットした淡い夢を見るようだ。

この点、山崎元氏は

「この例では税金や社会保険料を考慮していませんが、実際にはこうした費用が発生するので、手取り額ベースで年金受取額がぴったり42%増える訳ではないことに注意して下さい。時々の税金や社会保険料に注意が必要です。」と明記している。

「お金で損しないシンプルな事実」朝日新聞出版 2018/3/30 第1刷発行 p.85

以前ブログに記載した、松崎のり子氏「定年後でもちゃっかり増えるお金術」(講談社 2018/5/16 第1刷発行)の本が、遥かに正確な情報を記載している。

「年金モデル約22万円から税金・国民健康保険料・介護保険料や社会保険料が引かれる。月20万円程年の年金を受け取っている高齢者夫婦世帯では、だいたい月3万円の負担。受け取れる年金が多いほど、この負担額も増えていきます。年金だけで暮らそうと考えても、この目減り分を稼げないと赤字になるといこうことになってしまうのです。」p.152-154

で、良くわからないのが、p.88の部分。

「ネットを使えないという人は、そもそも投資には向いていません。なぜなら、みんなネットを使ってりリアルタイムで戦っているのですから。」

「みんなネットを使って~」のくだりである。ネット証券の取扱高と対面販売の取扱い高の数字でもあれば、納得できるが、これらのデータ表示は無し。個人の投資額の大半は高齢者である。高齢者の皆さんがスマホやPCで売買しているとは到底思えない。

今朝の日経に車中泊の記事があった。以前にも触れたとおり、当方の選択肢から無くなった。記事の様に、日本をノンビリと旅できたら、と思い車中泊を考えたが、車は車、ホテルと比較すると相当条件が悪くなる。実際、お試しお泊りを体験したが、車中泊用のヒーターやクーラーが無ければ寝れる環境下ではない。冬山でのテント宿泊が得意な方は、真冬の車中泊は天国かもしれない。真夏の温室で農作業をしている方は、真夏の車中泊は平気かもしれない。当方、そんな経験がないし、そんな苛酷な自然環境での労働作業もしたことがない。

ということで、車中泊は、年間でも極一部の春や秋にしか利用できそうもないので、費用対効果や身体的能力(この場合はホメオスタシス)の低下を考え車中泊は諦めた。

懐具合と相談しながら、安くて手ごろなビジネスホテルでビールやワインの飲みながら泊まるのがベターな選択となった。

今年に入りシニア層を対象にした新たな投資信託が相次いで登場した、とのこと。分配型の復活か。分配型は運用リターンを狙うとともに、年に毎月・隔月などで数回、分配金を受け取る投信とのこと。金融庁は「分配型投信」を目のかたきにしてきた。Fiduciary Duty(顧客本位)にそぐわない商品として「つみたてNISA」には1本も入っていない。

理由は、複数の経済学者・FPらが指摘しているとおり、「運用の実績を上回る過度な分配金で元本が取り崩され、長期の資産形成には適さない」という理由である。

山崎元氏「お金で損しないシンプルな真実」(朝日新聞出版 2018/3/30 第1刷発行)

資産運用の地雷リストを8つ挙げているが、その筆頭に「分配型の投資信託」がある。p.174 彼によれば絶対購入してはいけない商品である。

また、朝倉 智也氏(モーニングスター社長)も著書「ものぐさ投資術 『定期積み立て分散投資』 入門」(PHP研究所 2016/6/1 第1版第1刷発行)で以下の通り述べている。

「大人気の『毎月分配型投信』を買ってはいけない理由} p.121~p.124

金融機関のお勧め商品や人気商品だからといって、必ずしも良い商品とはいえないのが投資の世界なのです。

1、高い分配金は元本の取り崩しの可能性あり。

2、複利パワーがない。

3、分配金を受け取るたびに税金がかかる。

4、トータルの分配金とファンド売却時の損益で大幅な元本マイナスのケースは珍しくない。

所が、新聞によると1月に設定した「野村ターゲットインカムファンド」は、年3%程度(コスト控除後)の利回り確保を目指し、運用残高が500億円越え、シニア層に需要がある証の残高である。金額からして相当多数の方が投資していることになる。新興国を含む世界の株式・債券などに分散投資するバランス型である。

この通りに運用できたらシニアにとって、御の字かもしれない。資金に余裕のあるシニアであれば、3000万円投資すれば、今回の世界的な株価にも動揺することなく、3%の90万円、20%税金で引かれて年間72万円、月6万円の小遣いが支給される。お金持ちには魅力的な投信になっているのだろう。

高齢者のコメント、

「生活費のためなら投信の元本が多少目減りしても気にしない」70代の男性(神奈川県在住)

このコメント一部を抜き取った語句だろうが、元本割れしたら配当も少なくなるのだが、この男性その点問題ないのだろうか?良く分からないなあ

澤上篤人氏「10年先を読む長期投資 暴落時こそ株を買え」朝日新書 2008/6/20 第6刷発行

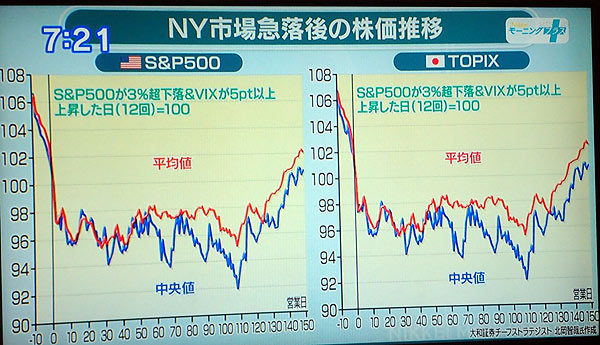

米中の貿易戦争にサウジアラビアのジャーナリスト殺害、米国の中間選挙、マイナスの動きが目立つ。今日も米国の市場の影響を受け、日経平均の終値は前日比822円安い21266円、これは、今年の2月9日(金)の前日比508円安の21382円よりも低くなっている。(日経 2018/2/10付け)この3週間ほどで3000円以上の下落。

10/1(月)の終値は24245円で1991年11月以来の高値を付けた。(日経新聞 2018/10/2火 付け)

10/26(金)の終値は、21184円で、2月より安くなった。どこまで下がるのだろうね。月曜日は??

(画像は、日経プラス、2018/10/24放映より)

投資信託も以下の状態。

eMAXIS Slim米国株式(S&P500)の

設定来高値 11143円(2018/10/04)

設定来安値 9911円(2018/10/25)

楽天・全米株式インデックス・ファンドの

設定来高値 11824円(2018/10/04)

設定来安値 9576円(2018/03/26)

そんな時、10年前に発行された澤上氏の本を引っ張り出した。今となっては古い記述内容もあるが、示唆に富んだものもある。

冒頭の「はじめ」から p.6

実際に、われわれ長期投資家は経済指標やら相場動向、あるいは企業の業績見通しなどは、すべて無視します。~(中略) そこには、「どのくらいの投資リターンが見込まれるのか」とか「リスクはどれくらいあるのか」といった、投資運用によくある計算ずくや頭でっかちの議論が入り込む余地などいっさいありません。ありのは、将来への方向性と、断固たる行動のみ。

また、

1年に2,3回はかならず株価全般ドカンと下がるときがあります。そこをの逃さず、「待っていました」と行動に出る。 p.104

そういうことで、今回も今年2回目の暴落と解釈しているが実際はどうなんだろう。年末には結果がでる。港に退避しようか。(港退避説は、今朝のモーニング+に出演の 〇〇氏のアドバイス)

保坂隆氏の「お金をかけない『老後の楽しみ方』PHP研究所 2015/6/8 第1版第27刷 p.79

第2章「老いの日」の食生活 -「生命の循環」を見つめ直す

「生命の連環」を意識するー米のとぎ汁を草木に与える

いいよな、白米を洗い、白いご飯が食べれる環境は羨ましい。白米が食べれるのは、外食のみで、家での食事は玄米である。いくら洗っても、白いとぎ汁は出ない。若干の「ほこり」くらいか。炊飯器の性能が良くなり、玄米でもそれなりに美味しく食べれる。

80歳を過ぎた方が召し上がりたいとのことで、試食をしてもらったら、二度と口にすることがなかった。

玄米や玄米雑炊が飽きれば、牛乳とグラノーラを食している当方は、特段、白米にこだわらない。少々硬くてもシリアル食品、食べ過ぎなければOKだ。

NHK ニュースウォッチ9・プラス10(BSテレ東)の今夜の放映(2018/10/22)

KYBの制震・免振のオイルダンパーの改ざん・障害者雇用水増し中央官庁28で3700名・リニア談合

いやいや、中央官庁の例をみると驚く、

1、退職・死亡者をカウント

2、近視を矯正視力ではなく裸眼視力で視力障害者でカウント

このような計上方法では、健常な中学生でも半分以上は視力障害者になる。ずさんな水増し方法には驚くしかない。文科省への「暴力・いじめ・不登校」等の調査報告、都道府県によって数字のバラツキがあるが、これらと比較すると可愛いもんだ。

なお、吉報はこれによって、2019年末までに障害者3700名の雇用が発生するとのことだ。

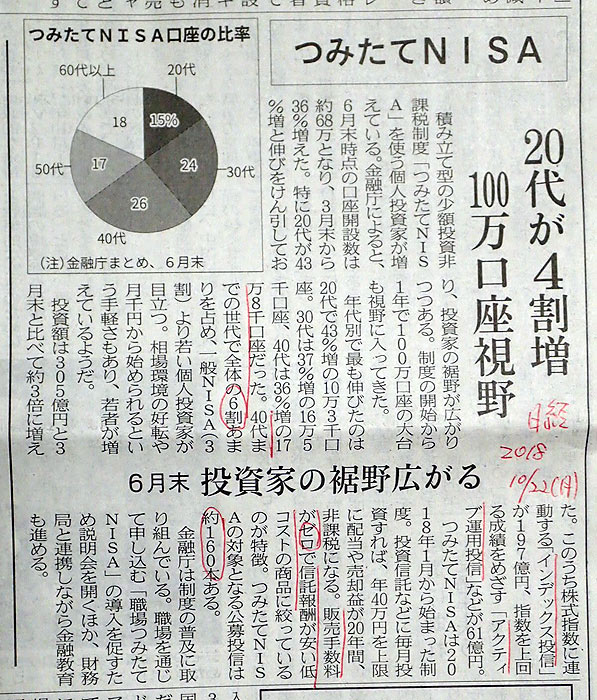

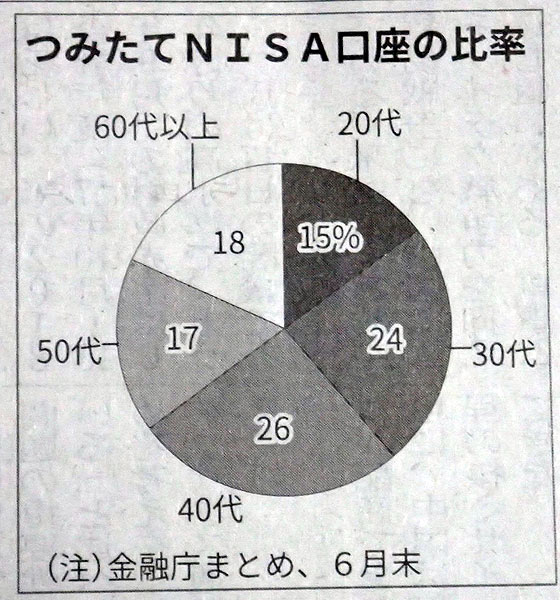

20代が4割増し、100万口座視野(日経 2018/10/22Mon 付き)

口座の比率円グラフがある、これによると、60歳代以上が18%を占める。(金融庁まとめ 2018/6月末)

この結果、予想外に多いように思える。一般NISAと比較して、年間40万円や個別銘柄が使えないのに、活用するメリットは何だろうか。あるとすれば、20年間の非課税期間か?

知識のまとめとして、竹川美奈子氏の「つみたてNISA」「一般NISA」活用入門 ダイヤモンド社 2018/3/6 第3刷発行 p.90 p.113を読んでみた。

一般NISAからつみたてNISAに変更する場合の注意点(p.90)

つみたねNISAと一般NISA、どちらを選択するか(条件はiDeCoと併用する)(p.113)

これらの箇所を読んでも、18%の皆さんの考えが推測できない。

渋沢昌三氏「老いを楽しむ 老境の心理学」角川書店 2015/3/10 初版発行 p.165

以下、本より抜粋、

離れて暮らしていても、携帯電話を使ってやりとりしていれば心理的には同居しているということです。

筆者はショートメールで家族・夫婦を使い分け、を実践しているそうな。

いまどきの高齢者はスマートフォンを持っている方も多いでしょうから、夫婦や家族のコミュニケーションづくりの一環としてもっと活用してもいいように思います。

この本は2015年3月の発行で3年半前の時点だから、高齢者の利用率は更に高くなっていると推測する。

当方は、スマホではなくSimeフリーのタブレットを使って筆者が指摘した連絡方法を取っている。家族グループ・子供・奥方と、それぞれ必要に応じて使い分けしてい訳だ。

当方は、スマホではなくSimeフリーのタブレットを使って筆者が指摘した連絡方法を取っている。家族グループ・子供・奥方と、それぞれ必要に応じて使い分けしてい訳だ。

難点は、入力方法である。当方のPC歴は、アマチュア無線から入ったので、RTTYやAMTOR方式による通信である。

従って、キーボードはブラインドタッチができるが、片手の指入力は、入力時間と誤入力が多くて嫌になる。必要に応じて、Bluetooth経由の折り畳みキーボードを利用中。

エクササイズの計画(10/22Mon~10/27Sat)

毎朝、ブリーフ1枚で計量しているが年齢が原因か、筋肉量が減り基礎代謝の消費カロリーが少なくなっているのだろう、体重が高止まりとなっている。

毎年、末年年始の暴飲暴食で体重が通常より+2kgとなっているので、このままでは、かなりヤバイ結果が待ってる。

そこで、10月下旬となったので、今週からエクササイズを計画した。

今まで適当にやっていた運動を取り入れる。

1、ガッテン流ハーフ・スクワット(週2回)

2、Swimming(週1回程)

3、7Fまで階段の利用(1回/毎日)

NHKによれば、ガッテン流ハーフ・スクワットだけでも、効果があるが、プラスαの運動となる。

さて、3ヶ月後の結果は??

今朝の日経の「定期便に乗らない年金額」(日経 2018/10/20付け)である。電子版にも会員用としてある。

ここ数年間の日経新聞では、当方に一番フィットした。というか、そんな年齢に達したと言うべきか。

以下の説明である。

1、夫婦2人合わせたモデル年金額、月約22万円(厚生労働省)

2、加給年金と振替加算の条件と金額

3、額面と手取り額の違い(15%が社会保険料と税金)

4、60歳以降厚生年金加入の経過的加算額(老齢基礎年金は増えない)

5、国民年金の任意加入・追納制度

6、60歳以降も厚生年金に加入した場合の増加額の計算式

増加額=加入月数×平均月収×0.005481

7、厚生年金は70歳まで、国民年金の任意加入は65歳まで

「年金繰り下げ 注意点多く」(日経 2018/9/29付き)と合わせて読むと理解が深まる。60歳以降も働き、厚生年金を支払っても、この数字を掛けると(0.005481)、雀の涙や蚊の涙にもならないことがわかる。

ちなみに、60歳から65歳まで平均月収20万円とすると、

12ヶ月×5年×20万円×0.005481= 65,772円(月5,481円)

エ!、たった、そんな金額。日本年金機構の年金事務所で調べてもらった金額と10万円以上の差がある。

老齢厚生年金(報酬比例と経過的加算)は、1年間支払うと約3万円UPすると説明を受けたが…。

他にも計算式があるのではと、検索すると「経過的加算(差額加算)」・「報酬比例」がズラーと表示される。見るのが嫌になった。まあ、その内この記事を持って年金事務所へ行こう。

年金は保険だから、60歳以降の安い月収の加入は、掛け捨て??と解釈するのがベターか。

今朝の記事は、「つみたてNISA何に投資?」(日経 2018/7/7付き)と同様、ラミネート加工して保存するスクラップとなった。

ついでにこの投資の記事は、指数(MSCIコクサイ・MSCIエマージング・S&P500・MSCI ACWI・FTSW Globao All Cap)と投資対象(先進国・新興国・米国株・先進国+新興国等)が一覧となっており、素人にはありがたい記事となっている。

ちなみに、バフェット氏が資産の90%をS&P500連動のインデックス・ファンドに振り向けよ、と言ったとか。(日経新聞コラム 大機小機 2018/10/10付け)思い浮かぶのはeMAXIS Slim米国株式(S&P500)だが、10,362円(Y!ファイナンス 2018/10/20 信託報酬 0.172%)と昨日より約200円程下がっている。

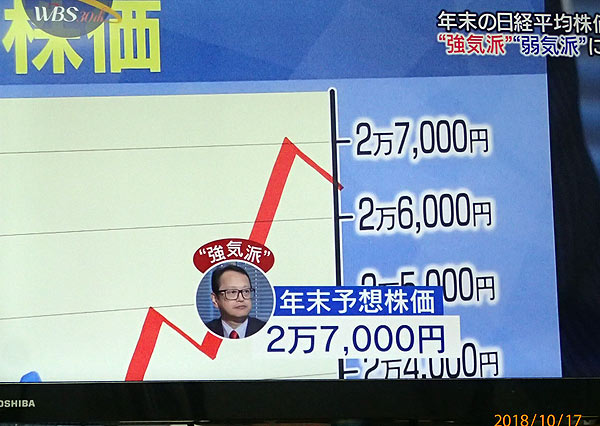

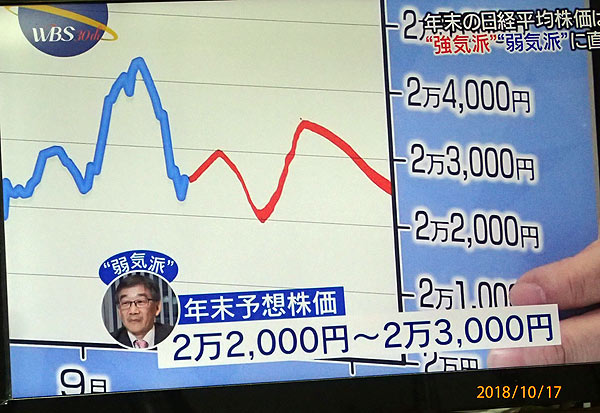

今週のBSテレ東から(2018/10/17から10/19の放映)

年末の日経平均の予測だが、強気派・弱気派・キャスターと回復に要する期間のデータである。

木野内 栄治 氏(大和証券)は、27000円、

三浦 豊 氏(みずほ証券)は、22000円~23000円

滝田 洋一氏(解説キャスター)は、23000円

北岡智哉 氏(大和証券チーフストラテジスト)作成のグラフによると、クラッシュ前に戻るのは半年必要とのこと。

以上の資料では、年末の24000円越えは難しいとなるが、さて、どうなるだろう。結果が楽しみだ。

6月にUPしたクチナシの4本である。ご覧のとおり、すくすく育っている。

ここ最近は、害虫も少なく今朝、後ろに写っている元株にいた2匹をサウジアラビア風に細切れに抹殺した。

問題は、百日紅である。こちらも4本あるが、手前は「挿し木」で奥の2本は「種」から育ったものである。

昨年、種から芽生え、花も咲かせた木を1年木にしてしまった。今年は、リベンジで育てているが落葉樹、葉が無いので元気なのかどうか、分からない。素人園芸家は、栽培のノウハウを持っていないので、水をやるのみ。

結果は、六か月後の春となる。

全世界株式への投信情報

1級FP kaoru https://shisan-investment.net/

しんたろう http://shintaro-money.com/

たばぞうの米国株式投資 https://www.americakabu.com

SBI証券のiDeCoセレクトプランのおすすめ商品ベスト3

(神経内科医ちゅり男のブログ)

https://www.churio807.com/

当方、iDeCoは無縁(年齢的に)なので、興味がなかったが、子供達がSBI証券に開設したので、「セレクトプラン」を覗いてみた。2018年11月から申し込みが可能。

ちゅり男氏は、以下のどちらかを選択せよ、とのこと、他の選択肢はありません、とのアドバイスです。

1)日本以外の世界全体へ投資:eMAXIS Slim全世界株式(除く日本)

2)日本を含む正解分散投資:SBI・全世界株式インデック・スファンド

あれあれ、当方は eMAXIS を 奥方は SBIをやっている。夫婦全体を一緒にしたポートフォリオは、ギョギョ、新興国も含んだ全世界オンリーか?

まあ、Tpix連動のETFも持っているので日本株の投信もあるにはあるのだが…。こんなんで良いのだろうか、素人は分からない。ここは、ちゅり男氏を信じよう。

奥方がスポーツジムに行くとき、時々 アッシー君を余儀なくされる。その時、近場のコンビニへ行ってFreeWi-Fiを利用する。YouTube に接続し、自衛隊の観閲式と飛行機の離着の動画を視聴するのが、密かな楽しみ。

本日も、抜刀隊(軍歌)で「陸軍分列行進曲」というらしいが、「観兵式行進曲」とどう違うが分からないが、暫く視聴した。

何度、視聴しても飽きない。やっぱり、日本は軍隊、失礼 自衛隊が必要だ!。

ところで、この曲をバックに中国のピンク軍団の行進をUPしている人がいた。中国軍のパレードで使う曲名は失念しているが、あれはあれで興味を引く。

各国の軍隊のパレードは、それぞれの文化に根付くオリジナルの行進曲で視聴したいものである。

シニア就労・海外からも注目(日経 2018/7/19付け)

リクルートジョッブズの宇佐川邦子氏は「これまでのシニアはパソコンが使えなかったため、働く場所が限られていた」氏のパソコン(PC)レベルが具体的に示されていない。今日のシニア、PCからE-Mailの送受、文書作成・編集、エクセル集計等は使える。

もっとも、シニアが朝から晩までデータ入力は無理だろうが、何か一方的な見方の分析である。

OECD(経済協力開発機構)加盟国の中でも日本のシニア層の就業率は高く ~(省略)~、日本のシニア就労の取り組みは海外からも注目を集めそうだ。

なんか、シニア就労を高く評価しているような印象を持つが、何故、諸外国と比較して高いか、の原因は触れていない。

本の場合は、紙面が十二分にあるので、下記の本などが参考になる。

藤田孝典氏「続・下流老人」朝日新聞出版 2017/1/10 第2刷発行 p.85~

以下、藤田氏の著書より

以下、藤田氏の著書より

日本のシニアは死ぬまで働かざるを得ない状況があるらしい。

氏は「社会保障が整備されていない国ほど、高齢者の就業率が上昇する傾向にある」とし、我が国の社会保障の不備がシニア就労を高めいてる。

具体的には

①下がり続ける年金受給額

②上がり続ける介護保険料

③上がり続ける生活費

これらの項目は、以前から指摘されており、政府の仕事である。シニア層がひっ迫している経済的な困窮な生活状態を最優先に考えるべきだが、安倍首相の周りは、腹心の友に代表されるブルジョアばかりだから、理解できないだろう。首相の頭にある優先順位は、憲法改正がダントツの様で、どうしようもない。

あぁ、俺もそのうち、下流老人となり生活保護を申請するようになるかもしれない。

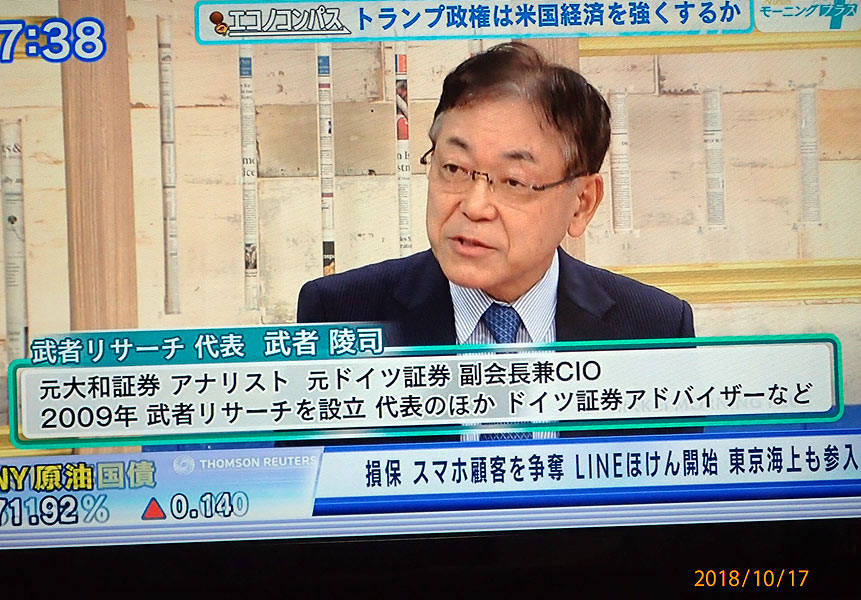

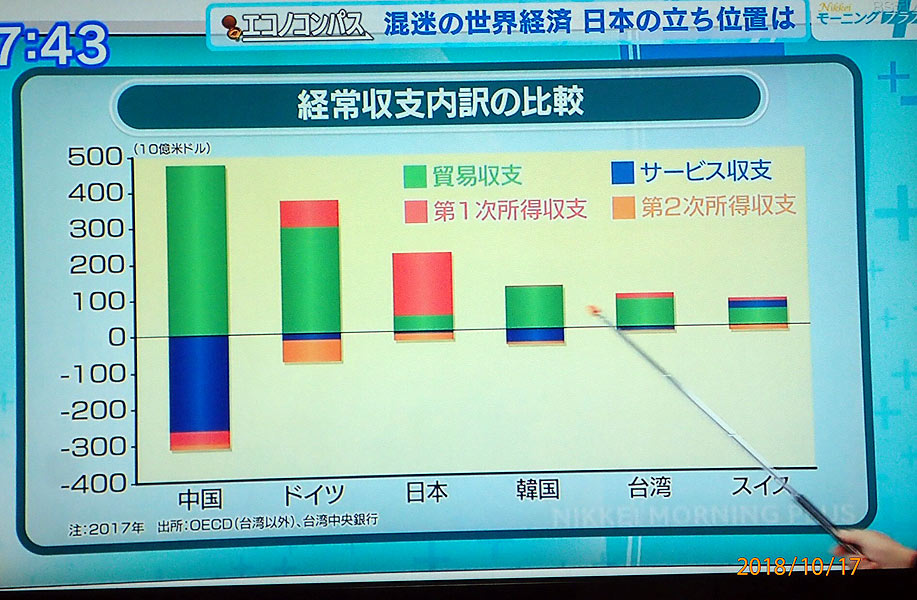

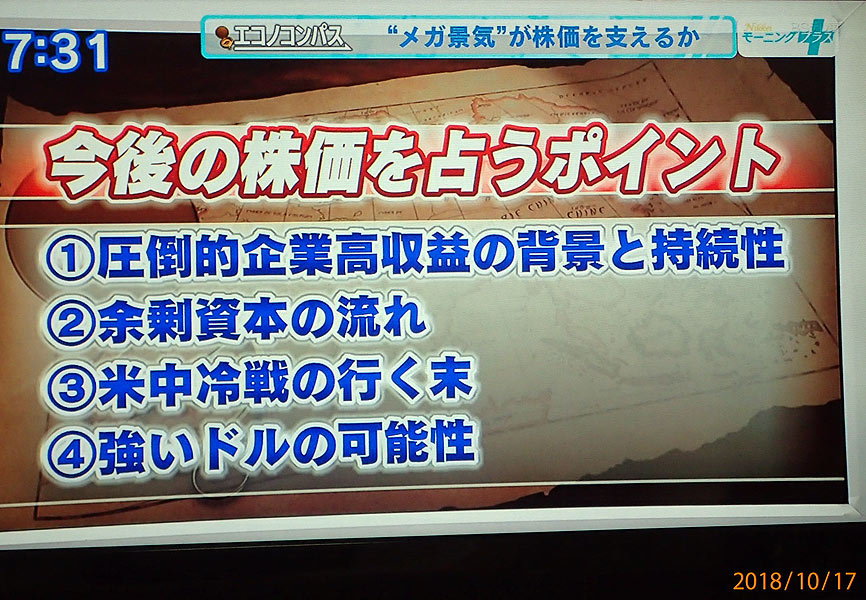

今朝の日経プラス(BSテレ東 2018/10/17 07:05~放映)である。

氏の予測によれば「メガ景気」到来とのこと。強気の予測に驚く。4つのポイントがあるが、特に日本は「経常収支内訳の比較」で群を抜いて良いとの指摘。

当方、勉強不足で氏の論点、良くわかりません。今更、経済の勉強する気もない。だから、頭を使わずインデックスファンドを選択するのが楽ちん。バイ- ホールドだ。

来年の10月以降の日本の景気については、全く触れていない。アナリストの予測、どうなるでしょうね。

昨日は嫌な事があって、朝から気分が悪かった。

事前連絡なしのWebの刷新、こんなこと平気でするんですね。初めてのことで、ここ20年来なかった出来事。過日の「今後とも宜しくお願い致します」の電話は何だったんだ!! この年齢になってこんな社会勉強をするとは思わなかった。

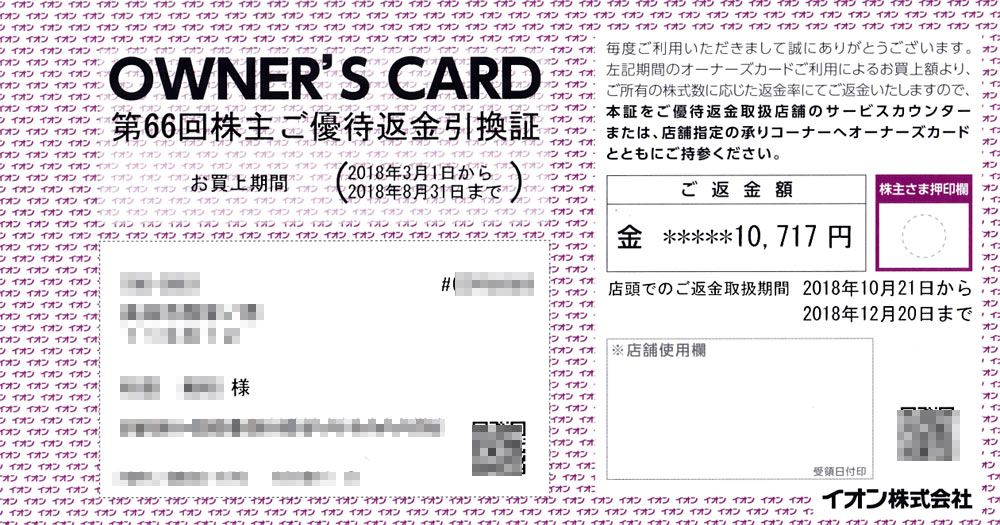

さて、イオンから3%のキャッシュバックが来た。塵も積もれば何とやら、在職老齢年金受給者としては、チョッピり嬉しい。近くにイオンがあるので、主に食料品・日用品を購入している。

日経新聞の土曜日版には、電子マネーやポイント還元についてコラムの連載がある。コラムによれば購入価格の10%も還元される電気量販店がある。生活用品も売っているとのこと、こちらにも触手を伸ばそうか。

(日経新聞 2018/09/29 2018/10/06付き)

撮影後、ソフトで背面のボケができる。TV画面で見る限りでは、相当スムーズに加工できていた。多分、一度シャッターを押せば、iPhoneの機能がレンズの開放・絞り込みで何枚も撮るのだろう。被写体の動きが遅ければ問題ないが、動体はどうなるの??

https://bitwave.showcase-tv.com/iphonexs-max-xr/

当方、iPhoneに触ったことがないので全く分からない。一眼デジカメのF1.2のレンズを持っているが、機会があれば比較してみたい。

それと、AirDropで猥褻画像を送信する新しい痴漢?、も放映していた。電車内で送信すると、突然「キャー」の悲鳴が聞こえるのが楽しい?。

送信した画像には各種のデータが付随する、これを解析されると機種や電話番号が判明するらしい。この新手の痴漢、やった人は馬鹿だね。身分証明書付きの画像を送っていることになる。

今年もあと2ヶ月少々となった。今年のNISA枠は目星がついたが、昨日、安倍首相が来年の10月に消費税10%値上げを確定した。鬼が笑うが、来年のNISAのポートフォリオをどうするか?

前回の2014年に5%⇒8%になった時と比較してTOPIXや日経平均はどうなるだろう。

通常は車や家の大型の個人消費意欲が下がり2つの指数とも下がるのが常識的な判断である。

となると、10月以降はこれらの指数は下がるから、その時、日本株を一括購入するか?

一方それまでは、全世界(除く日本)・先進国・新興国をチマチマ購入するか。あるいは、日本株を含む全世界一本で様子をみるか。

10月迄は日本株のインデックスファンドが「無し」のかなり歪なポートフォリオのグラフとなる。

VT(楽天・バンガード)実質コスト 0.502%と割高

下記の情報によれば

http://shintaro-money.com/rakuten-settlement-201807/

0.502% 楽天・全世界株式インデックス・ファンド

0.192% eMAXIS Slim 先進国株式インデックス・ファンド

VT(楽天)は、日本国内からVTに参加できるとして、昨年末のブロガーにも大人気だったが、かなりの実質コストの割高が判明。当方既にeMAXIS Slim先進国に切り替えているが、この割高に対し、今年末のブロガーの投票結果はどうなるか、楽しみだ。

日経プラス(BSテレ東 2018/10/16 07:05~)

TV番組欄に「お得なのか年金『繰り下げ』受給仕組みを徹底分析」とあったので視聴した。

ほぼ、網羅していたが重要な項目が抜かっている。繰り下げは、「厚生・基礎」別々に申請・受給することが可能である。

また、加給年金は厚生年金に連動している点もスルーしており、基礎年金のみ繰り下げる方法については説明なし。

繰り下げ方法は、厚生・基礎年金の両方の受給者(会社員・公務員等)の選択は

①両方同時に繰り下げ

②一方のみ繰り下げる

が可能なため、加給年金を受給できる場合は、配偶者との年齢差(65歳まで)によって損益分岐年齢が違ってくる。

以上の説明がなかったので、「徹底分析」とは言えないだろう。なんでこのような重要内容を説明しないのだろう。

この点をしっかり押さえているのは、最近では既出の「年金繰り上げ注意点多く」(日経 2018/9/29付け)である。

更に詳しいのは、松崎のり子著「定年後でもちゃっかり増えるお金術」講談社 2018/5/6 第1刷発行 p.88

「老齢厚生年金と高齢基礎年季を別々に繰り下げることもできます。家計の収支を見て、どちらかだけ繰り下げるというのも方法。」更に共稼ぎのときは、3つのパターンを示しており、分かりやすい記述となっている。 ただ、残念なのは、142%増に伴い、税金も増える点についてはここから離れた、p.152に書いている。繰り下げと同時に記載すれば読者の印象も違ってくると思われる、と思うのは俺だけか?

ただ、残念なのは、142%増に伴い、税金も増える点についてはここから離れた、p.152に書いている。繰り下げと同時に記載すれば読者の印象も違ってくると思われる、と思うのは俺だけか?

この様に見てくると、どの情報(TV・新聞・本)も帯に長しタスキに短し、状態。

2回目の記者会見をせざるを得なかったのは、愛媛県議会の要請が採決されたからだ。記者会見では、「愛媛県の文章は見ていない」とのこと、あれ~!、信じられない。愛媛県の議会を無視した発言には驚いた。相当な高飛車な人物である。まるで補助金の100億円なんて必要なしと言わんばかりであった。

愛媛県の県職員の記録にあった、「加計理事長と安倍が面談した」、「会った記録がない」と

事務長の独断で「勇み足」が会ってもいないのに会ったように、愛媛県に話したのが原因と説明する。全て、事務長の捏造と終始説明する。獣医学部の設置は、事務長の手腕にかかわっており、理事長の知らぬところで進んでいた、そうな。

アレ、獣医学部設置は、加計学園の長年の宿願だったはず、それに理事長が関与していない。腹心の友とは、アルコールの席でも一言も触れていない。学園の組織はどうなんだ。この組織、ヒエラルキーでなく、フラット構造らしい。

中村時広愛媛県知事は、「愛媛県記録を見ていないとのことは、通常はあり得ない」とインタビューに答えてる。愛媛県や今治市の市民は、加計理事長の記者会見を見て、どのような判断をするだろう。大変、興味のある点だ。補助金を出しているのでいわば、スポンサーだが、オーナーとして彼の会見、「了承」となるか??

この狸とキツネの馬鹿しあい、なかなか結論が出ない。安倍首相の言っている事がはたして正しいか??ヒントは世論調査が結果を表している。加計理事長と安倍首相は嘘つき、とか。

別件、加戸前愛媛県知事が、獣医師の確保の必要性を国会で主張していたが、愛媛や四国からは人口が流失している。今治の学校を卒業した獣医師が愛媛県の公務員としてどれだけ残るだろう?わざわざ、受験するのは、算術・そろばん勘定が働いていると推測する。偏差値が相当低いらしい。

志の高い人物が、曰くつきの学校へ進学するだろうか??

当方は、加戸前愛媛県知事の主張と違うことを期待しているが、結果は6年後のデータを待つしかない。

NightWalker著「世界一ラクなお金の増やし方」株式会社 ぱる出版 2018/8/1 5刷出版 p.138

著者は投資ブログ「NightWalker’s Inverstment Blog」を運営している方である。http://nightwalker.cocolog-nifty.com/ブログを見ていて面白そうな本と思ったが、カラフルな表紙に書店では購入せず、ネットで購入する。

「危機は突然あさっての方向からやってくる」p.138 このフレーズのとおり今回も2月に続いての10月の暴落があった。

1、27年振りの24,000円台の記事を読んだかと思ったら、

2、今回のクラッシュ(暴落)

3、今朝 10/13(土)米国は結構戻っている。

このジェットコースター張りの乱高下、この間HFTを使った機関投資家は利ザヤでウハウハだろうね。

このような市場の激変は、朝倉智也氏も「市場の動向を正しく読むことは非常に難しく、もっとはっきりいえば不可能なのだ」(「ETFはこの7本を買いなさい」ダイヤモンド社 2017/7/10 第2刷発行p.88)等、皆さん押しなべて指摘している。

結局そうなると、サラリーマンなどは、専門家のアルゴリズムに勝てっこない。個別銘柄株は、極一部の人達を除けば個人にはムリだろうね。ということで、今回のクラッシュから更に積立インデックス・ファンドに傾向した。

試しに、毎日積立に変更したが、さて、年末どうなるだろうか?

2018年版【2017年12月1日公開(2018年9月11日更新)】

https://diamond.jp/articles/-/131949

こちらの資料が参考になる。ここ数日、米国の株安から世界株安へ流れている。米国に投資しているTHEOも下がってきた。

アナリストは、年末は日経平均は回復するような発言をしていた。

2月は底が読めなくて何もできなかった。今回は年末が近いし口数の増加をしてみようか?あ!!、既に資金の枯渇状態を忘れていた。

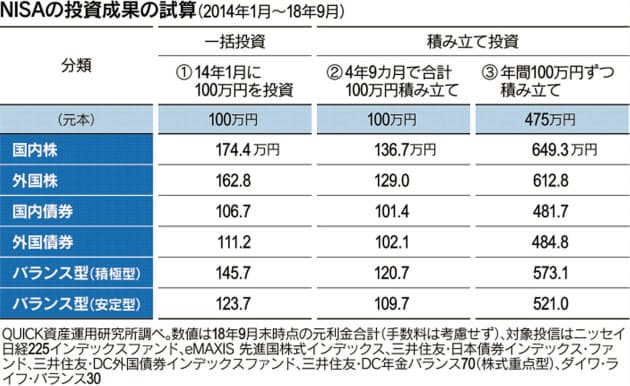

NISA投資5年 国内外の株投信で大きなリターン(マネー研究所 2018/10/10の記事)

https://style.nikkei.com/article/DGXMZO36126270U8A001C1000000?channel=DF280120166602

国内株投信は一括投資で元本1.7倍に

一括投資した期日がポイント、ここ数年国内株は低迷していたので、ピンポイントで一括投資した果実である。昨日から米国の株価が急落しているが、世界経済の株価の潮流に乗った結果だろう。決して安倍首相の功績ではない。締切を今年の2月上旬にしていたら、また別の結果となっているはず。(2月9日の暴落で痛い目にあった。)

使っている資料(グラフ)に問題あり。

国内株・外国株で大雑把にまとめすぎ。グラフを見ると外国株はeMAXISの先進国のみで新興国は入っていない。この2者、振れ幅(リスク)は随分違うはず。まあ、筆者 北澤千秋氏のテーマに沿った文章にするため、資料を操作したのだろう。

出典は、「QUICK資産運用研究所」調べであるが、投信は6千本以上ある。各カテゴリーに1本の投信のデータ。単純計算で 6本/6000本、投資全体に占める割合、0.1%の結果である。では、他の99.9%はどうなっているのだろう。

こんなに、ざっくりしたデータで全体の流れを推し量れるのは、無理がありそう。

体育の日も過ぎたが、運動には最適な季節となった。

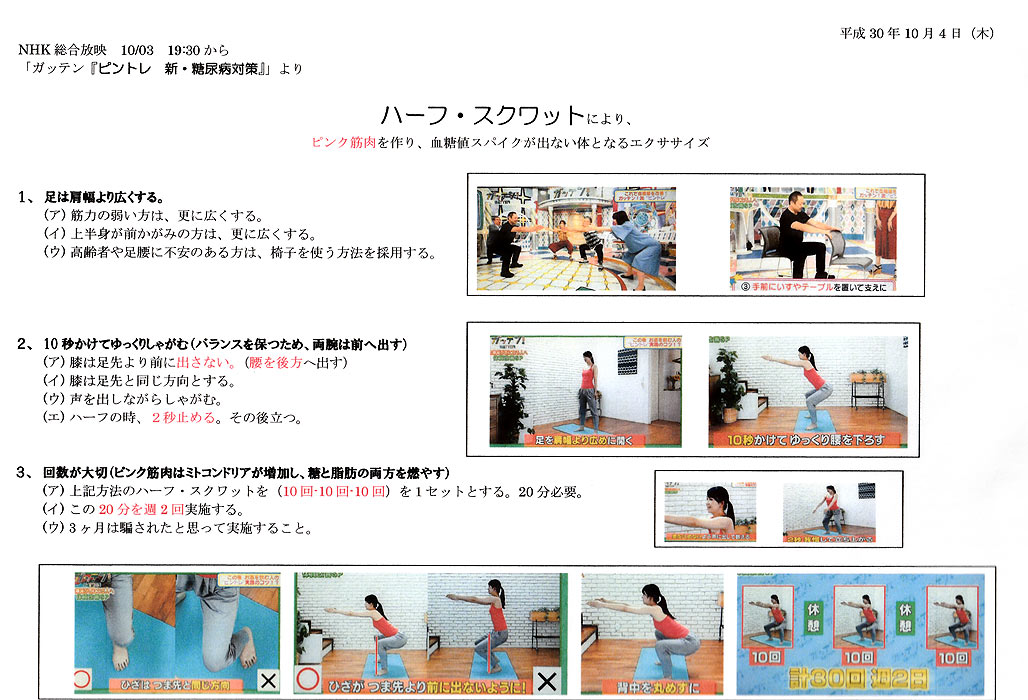

先日、NHKの「ガッテン」でハーフ・スクワットの紹介があった。(2018/10/3放映)

番組によると、3ヶ月続けると血糖値を抑える体質となるとのこと。ランニングやウォーキングと違い、運動量と時間が極端に少ない。室内でできるし移動も不要なので、雨の日でも可能な運動となる。10回-10回-10回の1セットのみを週2回実施、でOKとのこと。本当だろうか?ハーフ・スクワットだから、単純な動きのため、注意事項も少ない。出演者によれば「三ヶ月騙されたと思ってやってみろ」で、騙されようと早速始めた。結果は三ヶ月後か?

画像は、毎回ビデオを視るのもめんどい点と記憶は曖昧なので、A4サイズ1枚に要点をまとめてみた。ラミネート加工をスキャナーで読み込んだ物。

脂肪肝の予防は、こちら(2019年3月の記事)

公務員を定年退職し再就職にビル管理会社を選択。所得は激減したが、会社の給料と厚生年金で生活。「基礎年金」は繰り下げ中。画像はフランス在住の頃撮影、Snap in Euro Disney。ママのラフな服装にビックリ。TokyoDisneyでもこんなファッションを見かけるだろうか??子供のカメラ目線にドッキリ。

【ビル管理 関連の資格】

・電気工事士 2種

・電気工事士 1種(合格証書)

・認定電気工事従事者

・危険物取扱者(乙4)

・消防設備士(甲4、乙6、乙7)

・消防設備点検資格者(第1種)

・ボイラー技士(2級)

【その他】

・自動車運転免許証(中型・大型)

・アマチュア無線技士(第1級)