http://www.kahoku.co.jp/tohokunews/201609/20160914_13025.html

いつ頃だったか忘れたが、関東圏の某県の教育長さんが嘆いていた。

静岡県?、「万策尽きた」との発言があったはず。

都道府県別にデーターを集計すれば、どこも似た状態でしょう。

確か、文科省のサイトにデータがあったと思うが、処分人数を知ったところで何も生産性がないので、このまま放置。

http://www.kahoku.co.jp/tohokunews/201609/20160914_13025.html

いつ頃だったか忘れたが、関東圏の某県の教育長さんが嘆いていた。

静岡県?、「万策尽きた」との発言があったはず。

都道府県別にデーターを集計すれば、どこも似た状態でしょう。

確か、文科省のサイトにデータがあったと思うが、処分人数を知ったところで何も生産性がないので、このまま放置。

勿論、未来投資のシュミレーションである。

「お金の増やし方」 p.188の山崎元さんお勧めの「リスク運用資産」の国内版である。

株の個別銘柄と違って、動かないね。トータルは+2.2%の状況だが、信託より他の株の影響(東鉄・三愛)で、何本かの信託は、マイナスである。

年末になると各誌、新春特集号で「老後資金1億円」等の文言が並ぶ

今回手に取ったのは、「日経、マネー 2017年1月号」である。

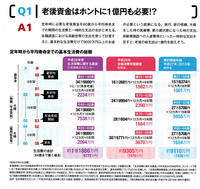

老後に1億円必要な裏付けとして、各種のデータを掲示している。p.27より

1、H28年度 生活保障に関する調査(生活保険文化センター)

2、H26年度 全国消費実態調査(総務省)

3、H27年度 家計調査年報(総務省)

これらのデータによれば、確かに1億円必要となる。

全国調査だから、都会も田舎も十把ひとからげ で、平均化している。

物価の高い都会と田舎では、必要なお金は随分と違うはず。

例えば、以前引き合いに出した、日経新聞の「シニア、地方移住の費用は?」(H28/03/16)

地方平均(12万5千円)、東京平均(25万1千円)と10万以上の開きがある。

地方平均の算出は、「地価が全国の平均」を参考にして三地区を選出している。

職業による地方と都会の所得の違いは、

型枠工の日給(日経 H28/12/20)

関東 17114円、四国 11625円、月20日働くとして、その差は10万円以上となる。

また、当方の経験では、地方公務員の管理職手当も当地では、東京都の皆さんより10万円程低かったのを覚えている。

結局、日経マネーの主張する「老後に1億円」を必要とするのは、都会だろう。都会でも、中野春啓氏によれば、老後資金を捻出する方法として、コストの安い土地に移住することを勧めている。(退職金バカ、講談社新書、2016/9/20、p.148から)「同じ都内の23区でも、港区から黒田区に引っ越せば、住居費だけでも3分の1に減らすことができる。これだけ住居費が安ければ、食費だって安いはず。」と述べている。

物価の安い田舎では、都会と比較して、10万円差引いた金額で十分生活可能である。というか、それで生活してきた。

となると、年間120万×25年=3000万円 安くてOKか。

年金は、夫の遺族年金等もあるが、ここはザックリ夫婦で、300万×25年=7500万、ということは、この地でこのまま暮らすとなると、年金だけで十分生活可能となる。健康寿命が何歳か忘れたが、平均寿命の相当前になっている。健康寿命が過ぎれば、寝たきりの可能性もあり、余裕のある老後生活の「旅行・趣味・外食」など、関係ない支出となる。寝たきりにならなくても、90歳を過ぎた親を見るに活動はグット落ちるはず。

服装は、背広にネクタイから、Gパンとジャンパーに変身、革靴からスニーカーへ、車は買い替えせず間もなく15年目に突入、車検はユーザ車検、こんな調子だからなんとかなるだろう。

巷では、年金崩壊も囁かれているが、国家が崩壊する前に、銀行・証券・会社も倒産しているので、1千万円の補償もパー、債券・株券もパー、資産は皆さん平等に「0」になるだろう。その時は、自給自足の物々交換でもやるか。

平成15年以来のシネコンで映画を鑑賞した。

劇場の作りは、変化が無かったが、「券売機」の登場といつの間にか「シニア夫婦割引」が該当していた。

話題作品の「スター・ウォーズ(Star Wars)」を見たが、期待しすぎだろうか、予想したより面白味が少なかった。SF映画を見慣れたせいか、シニアになって感激が少なくなったか。あまりのつまらなさに、途中でコーヒーブレイクを取った。

『スター・ウォーズ/ローグ・ワン(Star Wars)』

http://starwars.disney.co.jp/movie/r1/about.html

とにかく、期待外れの映画であった。これだったら、自宅で撮り溜めた「ガイアの夜明け」や「NNNドキュメンタリー」を見るべきだった。こちらの方がよっぽど刺激的。

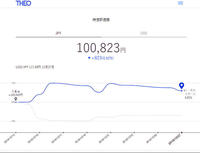

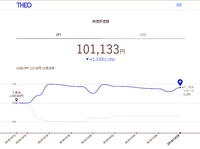

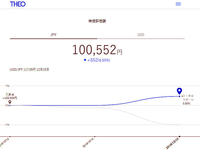

円安の恩恵を受けているらしい。1%を超えた。

12/27には、手数料を引くと、元本割れとなった。翌日の12/28には 回復。

まあ、当方のポートフォリオのシュミレーションでは、10年間保管して、3.8%となっているので、今後はどうなるだろう。4千円ゲットして手数料を引かれ・税金が約20%強で、2~3千円の利益か?

運用開始のメールが来た。早速、アクセスをしてみると、手数料を差し引くと、若干のマイナスとなっている。

Fig1 運用開始の連絡 Fig2 運用結果

以上。

ニーサ「「5年で10%が目当て」

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10156168520

株のデモトレード

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q13162535973

YAHOO!知恵袋 「老後の生活に不安があります・・・株取引で月10万円」 のベストアンサー

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q13162535973

ベストアンサーに選ばれた回答

hujisan_japan_no1さん 2016/8/5 01:38:43

初めまして。

株のデモトレードから始めると良いと思います。https://www.k-zone.co.jp/td/orders

上手くやると賞金と商品が出ます。日本株は、5年前に買うならば、良いですが、今から買うのは遅すぎます。

日経平均株価が、さがっている日は儲ける事が難しいのでその様な日の分も儲けないといけませんので、難しいと思います。

1000万円を毎月、2%で動かせば20万円の儲けを出す事はできると思います。100万円を毎月、20%で動かすと20万円の儲けですが、かなり厳しいですね。

毎月、株を売買できるのは平日の20日間だけですので、毎日、1%の利益を上げる事になるのですが、日経平均が毎日、1%も動く事はないので難しいですね。

しかし、日経平均株価が1%以上上昇する日もありますので、いけると思うかもしれませんが、毎日、平均して日経平均株価が1%上がり続けると100日後[5カ月(1カ月:20日間)150日(1か月:30日)]に日経平均株価は、100%の上昇をします。

それは、あり得ないと思います。

日経平均株価が、2万円だとすると5カ月で4万円になります、そうなる前に皆、売ってしまうと思います。

株を持っている人は、5カ月で資産が2倍になります。

実際に、そんな事は殆どありません、資金を増やすか投資期間を増やすしかありません。

投資期間を10倍の50カ月[2年7カ月(20日):4年1カ月(1500日)(30日)です。]にしてみてください。

しかし、実際に常に平均すると毎日1%くらいのペースで上がった事があるのですよ。

今から、4年1か月くらい前は、日経平均株価は、1万円よりも下くらいですね。

今は、日経平均株価は、19000円ですので、日本の株価は約2倍になったって事ですね。

国民年金の資産運用比率は、海外の株(約25%)と日本国内の株(約25%)の約50%が株で運用さています。

4年1か月で、株が約2倍の19000円になりました、後、4年1か月後には、3万8千円になっているでしょうか。

こちら→ http://stocks.finance.yahoo.co.jp/stocks/chart/?code=998407.O&ct=z&...

どんなに低い山でも高い山でも、必ず下山しないといけません。

株のデモトレード(無料)で練習してみてください。

こちら→ https://www.k-zone.co.jp/td/statics/question_answer

後は、株は、上がり続ける事はありません、さがる時もあります。

確実に、資産を増やしたいならば、銀行で米ドル円が90円台の時に、米ドル円と豪ドル円に別けて、外貨貯金しておけば、金利と為替差益で儲かります。

但し、10年間は持ってください。

アベノミクスが失敗しているので、今から株を買うのはお勧めしません。

今から、日本株を買う人は、損をします。

特に、日経平均で1万5千円以下になってくるとかなり、さがるのが早いと思います。1年から3年以内くらいには、日経で1万円くらいになります。

今、ニーサをしている人は、損をしている人がいると思います。

ニーサで、損をした可能性があるのは、ジュニアニーサ(2016年1月)でしょう。1月で、日経平均で、1万9千円から1万8千円台です、そこから、2月15日までに1万5千円くらいまでさがりました。

http://www.fsa.go.jp/policy/nisa/05.pdf#search=%27nisa%E9%96%8B%E5%...

普通のニーサーは、2014年の1月ですね。

http://www.nikkei.com/article/DGXNZO71930470Y4A520C1DTA000/

ニーサが始まった時は、今と変わりません。

2014年1月:1万5千円

2015年の7月から8月:2万1千円

2016年の6月:1万5千円ですね。

全ての人が、損した訳ではありません、儲かった人も居るでしょう。

今、日本株を買っている人(日経平均で1万7千円以上で株を買っている人。)は、数年後に殆どの人が、損をするでしょう。

夏の終わりくらいまでに、日経平均で、1日で300円や500円又は、1000円くらいの大きな下げが何度か来ると思います。

そうなると、どんな銘柄を購入してもダメです。

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=998407.O&ct=z&...

株をやるならば、ベア系をお勧めします、日経で1万7千円以上は、売りです。

1年から3年以内に日本株の日経平均は、1万円から1万2千円くらいになると思います。

ベア系ETFや投信:http://info.finance.yahoo.co.jp/search/?query=%E3%83%99%E3%82%A2&sc...

※ベア系とは、株が下がると儲かるもので、普通の株とは、逆の動きをします。

個別銘柄は、やらなくてもETFや投信で良いです。

ETFや投信:http://stocks.finance.yahoo.co.jp/etf/

普通に、ネット証券で東証に上場していますので、買えます。

後は、勉強してから買わないと損します。

株:https://www.youtube.com/watch?v=zFBt3t6sU54

ストックボイス

https://www.youtube.com/user/stockvoice

http://www.stockvoice.jp/modules/media/ondemand.php

以上かな。

送金:H28/12/13

ロボ・アドバイザーの始まり始まり

なんもすることなし。ただ、ネットにアクセスして推移を眺めるだけか。

沖縄の海にオスプレイが胴体着陸の事故発生。1件は海、他は陸。

機械の安全性は、100%はないだろう。まして、人間が操縦していればそれなりの事故発生の確立も高くなる。

沖縄は、過敏に反応し過ぎ。

日本政府は公表していなが、米軍の事故発生率は、それなりの数字を出し、それに見合う補償費(見舞い金)等も、計上していると推測している。今回の事故は、想定内だろう。

過去、沖縄では、飛行機が小学校に墜落して小学生が多数無くなった事故があった。これなどを参考にして資試していると推測している。

しかし、対応した米軍の高官、今回の事故に対し上から目線だったようですが、当然といえば当然でしょう。沖縄を植民地支配している意識が根底に見える。共栄共存などは死語で、あり得ないだろう。

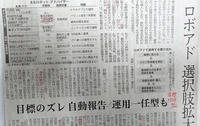

最小投資金額 10万円をネットバンクから送金した。明日からどんな変化するだろう。良くて4%の4千円、悪くてー30%原本割れの7万と推測している。動機付けとなったのは、次の3つの記事。

![]()

![]()

Fig1 日経 H28/08/08 Fig2 日経 H28/10/22 Fig3 日経 H28/11/24

他には、

1、三菱UFJ国際投信、ロボアド付きのバランス型投資 2016/3/17 日経 電子版

2、広がる「投信おまかせ革命」 2016/8/2 日経 夕刊

3、ロボ・アドバイザー成長中、投資の相棒にコンピューターがポートフォリオ提案 2016/10/2 日経 電子版

いずれも、webで確認できる。

後は、ロボ・アドバイザーに運用を任せる投資一任運用、時々チェックするだけ。正に、素人専用投資。

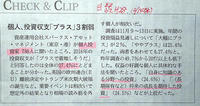

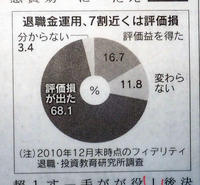

今朝の日経に個人投資収支という小さな記事があった。(H28/12/14) また、過去の記事に退職金運用 7割近くは評価損(元本割れ) (H25/11/3)があった。これらを総合するとやはり、利益があるのは、3割で残りの7割は元本割れと解釈するのが妥当の様だ。

Fig1:H28/12/14 Fig2:H25/11/3

(詳細はそれぞれオリジナル記事を参照)

Fig1では、昨年の資料では約50%だったらしい。Fig2は、退職金の運用であるが、山崎元氏の危惧する投資方法も含んでいるかもしれない。

----

山崎元氏は

特に心配なのが退職金が出た高齢者が銀行員の言うがままに投資信託を初めてしまう例。あれは本当にいただけない。

山崎元・大橋弘祐 共著「お金の増やし方」 p.29

---

ともあれ、山崎元氏の著書との違いはなんだろうか?迷うな。

が、3割になるか、7割に入るかわからないが、ともかく 動くことにする。手始めに、投資は全くの素人なので、ロボ・アドバイザーのTHEOをやってみた。

以上。

永瀬ケンイチ氏:梅屋敷商店街のランダム・ウォーカー

http://randomwalker.blog19.fc2.com/blog-entry-3113.html

山崎元氏の「ホンネの投資教室」(楽天証券)

https://www.rakuten-sec.co.jp/web/market/opinion/fund/yamazaki/

https://www.rakuten-sec.co.jp/web/market/opinion/fund/yamazaki/0238.html

共著には、「もっとも簡単でもっとも安心な最強運用術」など

楽天証券で上場インデックスファンドTOPIX(証券コード1308) と ニッセイ外国株式インデックスファンドを買う方法

https://lifeqa.net/how-to-buy-fund-using-rakuten/

人生QA より

ニッセイ外国株式インデックスファンド

http://www.nam.co.jp/fundinfo/ngkif/main.html

投信ブロガーが選ぶ1Fund of Year 2015(購入・監禁手数料なしのニッセイ外国株式インデックスファンド

http://iitoushi-tanken-nisshi.hateblo.jp/entry/2016/01/22/191959

http://president.jp/articles/-/14665

コツコツと節約すると投資と似た額になるか。悩むなあ!

毎年5%を期待するのも難しいし、どうしようかな。

この節約と投資の関係は、以前 NHKで放映していたものですね。

コラムニストも同じ方かな?

H28/12から運用開始のアナウンスも出ていたが、まだなようだ。

https://www.8securities.com/jp-robo/

一応、先行予約をしたが、まだ何も言ってこない。年内に運用が始まるのだろうか。

SBI証券 開設手順(ノマド的節約術)

https://nomad-saving.com/9489/

本も各種出版されているが、本購入よりネットでも十分か。資産運用は節約が第一、あとは、図書館でそれなりの本を借るようにしよう。

カブドットコム証券では、ETF15銘柄(2015/12/1現在)に限り手数料無料で取引が可能らしい。

コード 1593から1597まで。

で、これらの流れを見るために銘柄フォルダ(日経)へ入れてみた。

さて、どんな流れになるだろう。

ランニングコスト(運用管理手数料)も安いらしい。

投資信託入門講座 http://www.toshin-guide.com/colum/1207_free-etf.html

株主優待と高配当株を買い続ける株式投資ブログ

http://kibinago7777.blogspot.jp/

Link集もあり、役に立ちそう

株ブログ

http://stock.blogmura.com/

ブログ数があり過ぎて、情報過多か

山崎 元氏の著書・共著

1、「信じていいのか銀行員 マネー運用本当の常識」講談社 2015/12/20発行 」

2、「難しいことはわかりませんが、お金の増やし方を教えて下さい!」文嚮社 2015/11/17 (共著)

リスク資産として p.192?

1の本では、TOPIX連動型のETFと外国株式に連動するインデックスファンドへ投資

銘柄は、国内株式 「MAXISトピックス上場投信(#1348)、外国株式「ニッセイ外国株式インデックスファンド」または、「三井住友・DC全海外株式インデックス」のどちらか

2の本では、p.237?

上場インデックスファンドTOPIX と ニッセイ外国株式インデックスファンド へ半々ずつ投資

なぜ、「上場インデックスファンドTOPIX」と「ニッセイ外国株式インデックスファンド」に投資すべきなのか?

https://lifeqa.net/reason-why-you-should-choose-index-fund/

人生QA

MAXIS トピックス上場投信(1348)

http://shisan-up.net/etf/maxis-topixetf/

はじめての資産運用

当方にとって分かりやすかったのは、

?ロボアドバイザー投資の始め方

http://xn--ccke8cxd9a7d2fqf.jp/

一覧表が見易く、管理者の実際の運用実績、楽ラップとTHEOのを掲載している。H28年8月からの運用開始。投資額はいずれも最小投資額10万円。楽ラップの手数料は、「固定報酬型」を選択。

「THEO(テオ)は決して短期での利益を追求するロボアドバイザーではありませんが、為替レートの影響の大きさが非常に大きいことが改めて伺えます。」とのこと。

サービス比較

http://money-lifehack.com/asset-management/5217

Money Lifehack

ただし、THEOの紹介はない。

資産を増やす投資の手助けになる、ロボ・アドバイザーを比較してみた。

http://jin-plus.com/robot-tousin/

おさいふプラス

「アドバイス型」→松井証券・SBI証券

「投資一任運用」→お金のデザイン・マネックス証券

1、マネックス証券「マネラップ」

2、楽天証券「楽ラップ」

3、カブドットコム証券「FUND ME」

4、お金のデザイン「THEO(テオ)」

5、SBI証券「SBI ファンドロボ」

6、松井証券

投資の参考になるのは、「アドバイス型」の松井証券が大変参考になったとのこと。

国内3社の無料ロボ・アドバイザー比較

http://loloinvestors.com/2016/05/05/robo-advisor-ranking/

低コストの投資信託で資産形成 | LoLo Investors

ロボアドバイザーは、資産運用でいい結果を出してくれるのか?

http://www.fpinoue.com/is-robot-good/

井上FP事務所

「THHEOの手数料1%とは、投資一任報酬であって、それとは別でETFの信託報酬なども費用が必要になります。1000万円預ければ、毎年10万円払うわけです。」結構費用がかさむ。

「ロボアドバイザー・サービス」が急増 、資産運用元年に突入

http://wedge.ismedia.jp/articles/-/7799

WEDGInfinity

webが読みやすい構成となっている。

ロボ・アドバイザーとは

https://news.hoken-mammoth.jp/roboadvisors/

Monye Motto!

ロボ・アドバイザーの資産運用初心者向け特徴と比較まとめ

http://www.kabu-1.jp/article/robo-advisor/

1からはじめる初心者にやさしい株入門

ロボアドバイザーの手数料比較

http://xn--ccke8cxd9a7d2fqf.jp/robo-advisor/fee-compare.html

ロボアドバイザー投資の始め方

http://xn--ccke8cxd9a7d2fqf.jp/

TVニュースでたまたま視聴したが、これが審議か?。質問なんてもってのほかで、「時間があまっているので、」と前置きして......。誰がこんな人に投票したのか?。こんな議員の質疑時間、これも自民のおごりか!!

師走の新聞記事(日経 H28/12/1)

運用益だけでは分配金をまかなえず、元本から配当している。いわゆる、たこ足配当である。

これが続けば、元本が目減りする。80%はこの状態らしい。

運用益だけで分配しているのは、僅か2%で、全額を元本から出しているのは、20%もあるらしい。

詳細は、オリジナルでどうぞ。今週のダイヤモンドにも似た記事があった。

なお、塚崎公義の「退職金貧乏」(祥伝社 2014/11/10 初版第1刷発行)のp.186で、「毎月分配型の投資信託は避ける」と書いてある。理由は原著で。

著名な、山崎元 氏も「お金の増やし方」(文響社 2016/10/26 第21刷発行)のp.125で「絶対やめたほうがいい」と述べている。詳細は原著をご覧ください。

このような評判なのに、購入している方がいるのだろうか。結構、証券会社や銀行員の美味しい餌食の方も居るようです。

H28年度のランキングを見ると、ベスト100が表示されている。

元手は皆さん共通で120万円、それが、なんと2000万円を超え、4000万円も稼いだ方がいる。どうやってこんな金額になるのだろう。シュミレーションだが、現実もあり、だろうね。11月25日のデータと比較して10日余りで倍増している。

以上。

お金の消費者教育と障害年金に強い社労士のブログ

http://ameblo.jp/srsr-t240/entry-12171223897.html

70歳まで繰り下げて、142%増となる年金だが、簡単には??

年金は、老齢基礎年金と老齢厚生年金の2つとなる。配偶者への特別支給となる、加給年金は厚生年金に連動する。

1、遺族厚生年金は、増額前の元の老齢厚生年金部分で計算される。

2、収入が多くなれば、税金も高くなる(高齢者医療保険等)

3、年金は減額傾向にあるので、5年後には予想外の金額となるかも。

4、妻が年下の場合老齢厚生年金を繰下げると加給年金(約39万円)を捨てることになる。(基礎年金のみ繰下げを行うこともOK)

5、65歳から70歳までの5年間の年金、約1千万円を捨てる。

6、ただし、生涯に渡って、増額の年金額を得ることになる。