北朝鮮情報、TVでえらく、きな臭い報道がされている。万が一ドンパチあれば、経済アナリストによれば、日本株は急降下らしい。

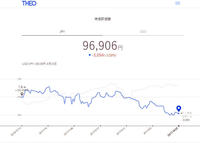

さて、ロボ・アドバイザー(THEO)と未来投資の様子だが、THEOはその後下がりっぱなし。一向に元本まで戻らない。一方、未来投資は年度切替の仕切り直しとなっている。どちらも、放りっぱなしの結果である。

北朝鮮情報、TVでえらく、きな臭い報道がされている。万が一ドンパチあれば、経済アナリストによれば、日本株は急降下らしい。

さて、ロボ・アドバイザー(THEO)と未来投資の様子だが、THEOはその後下がりっぱなし。一向に元本まで戻らない。一方、未来投資は年度切替の仕切り直しとなっている。どちらも、放りっぱなしの結果である。

【備忘禄】

東芝株が底値と判断した個人投資家がNISA枠で株購入、NISA枠だからMaxで120万円となる。(日経 H29/03/29 付け)底値としたら後は上がるだけ。この記事の方は、5年ほど持ち続け、20%強の税金を逃れる方法を選択したわけだ。記事によれば、NISA経由買い付けランキングで東芝は1から2月の首位を占めた。

---------------------

当方と同じようなことをしている人が多いことがわかった。

数十万円の投資で株主優待が目的なら、この方法も一考である。

NISAは、少額投資非課税制度、であるが、他の口座の損益通算ができないデメリットがある。

ただ、株の転売を考えていない訳だから(キャピタル)、利益が20万円を超えることもないだろう。(インカム・ゲイン)そうすると確定申告も不要となり、一般口座でも問題なかったか。

※特定口座とは、確定申告のとき、年間取引報告書を代行をしてくれる。(源泉徴収 有り・無し の2種類)

※一般口座とは、 〃 〃 を自分で作成。

「年間取引報告書」とは、年間の売買の履歴や損益を計算しまとめた書類。(横山光昭「30000円投資生活」p.53)

※源泉徴収は、有り で 確定申告を代行。

※ 〃 は、無し で 自分で行う。

山崎元氏は、特定口座の源泉徴収 有りを、(「ほったらかし投資術」p.56)

横山光昭氏は、 〃 無しを勧めている。(「3000円投資生活」p.53)

で、素人はどちらを選択すれば良いか、この本を熟読し、自己決定せよ、という事だろう。まあ、利益も昼飯代程度だから、悩むほどでもない、どちらにするかは、キーボード操作に任せよう。

まあ、NISA一本でやるなら、これらは不要か。

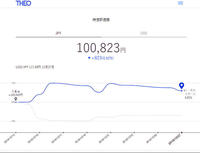

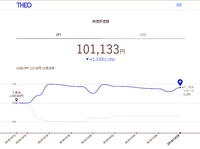

元本割れで年度末を迎えた、THEO(テオ)。一方、ど素人の未来投資は、プラスとなっている。

前出しの、橘玲氏「シニアにも出来る「正しい投資法」と「ど素人投資法」(「老後のお金」文藝春秋 編 2013/6/20 第3刷 p.50)を経験したことになる。

先日もボヤいたが、公開している社員との違いは何だろう。従業員のポートフォリオと比較しても、何が原因かわからない。元本割れが続く原因を探るのもめんどくなった。THEOは、リバランスはどうなっていたかな?

現在の結論は、

1、未来投資がプラスとなっている。たまたまの偶然だが、グラフは右上がり。

2、専門家がやっているロボ・アドバイザーやラップは手数料が高く、かつ元本割れのため、今後は再考が必要。

以上となった。

株主優待と高配当株を買い続ける株式投資ブログ

THEO-1周年 資産公開

https://theo.blue/shisan-kokai

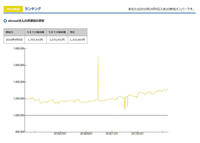

19名の社員資産公表、当方を入れると20名となる。20名中、元本割れは1名のみ。それは、当方だ。

投資の素人は、預けっぱなしがベターということでやっているが、現在の所、ロボ・アドバイザーのテオは、元本割れが続く。

テオ社員の運用状況をネットでみると、皆さんそれなりの運用状況。社員と当方は、真逆の状態。どうなっているの??

一方、日経の未来投資は、山崎元氏お勧めの投資信託等を加えているが、投信より固有株のゲインがある。

この2者、どこが違うのだろう。

円安の恩恵を受けているらしい。1%を超えた。

12/27には、手数料を引くと、元本割れとなった。翌日の12/28には 回復。

まあ、当方のポートフォリオのシュミレーションでは、10年間保管して、3.8%となっているので、今後はどうなるだろう。4千円ゲットして手数料を引かれ・税金が約20%強で、2~3千円の利益か?

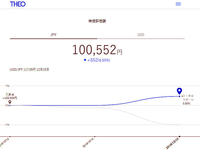

運用開始のメールが来た。早速、アクセスをしてみると、手数料を差し引くと、若干のマイナスとなっている。

Fig1 運用開始の連絡 Fig2 運用結果

以上。

ニーサ「「5年で10%が目当て」

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10156168520

株のデモトレード

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q13162535973

YAHOO!知恵袋 「老後の生活に不安があります・・・株取引で月10万円」 のベストアンサー

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q13162535973

ベストアンサーに選ばれた回答

hujisan_japan_no1さん 2016/8/5 01:38:43

初めまして。

株のデモトレードから始めると良いと思います。https://www.k-zone.co.jp/td/orders

上手くやると賞金と商品が出ます。日本株は、5年前に買うならば、良いですが、今から買うのは遅すぎます。

日経平均株価が、さがっている日は儲ける事が難しいのでその様な日の分も儲けないといけませんので、難しいと思います。

1000万円を毎月、2%で動かせば20万円の儲けを出す事はできると思います。100万円を毎月、20%で動かすと20万円の儲けですが、かなり厳しいですね。

毎月、株を売買できるのは平日の20日間だけですので、毎日、1%の利益を上げる事になるのですが、日経平均が毎日、1%も動く事はないので難しいですね。

しかし、日経平均株価が1%以上上昇する日もありますので、いけると思うかもしれませんが、毎日、平均して日経平均株価が1%上がり続けると100日後[5カ月(1カ月:20日間)150日(1か月:30日)]に日経平均株価は、100%の上昇をします。

それは、あり得ないと思います。

日経平均株価が、2万円だとすると5カ月で4万円になります、そうなる前に皆、売ってしまうと思います。

株を持っている人は、5カ月で資産が2倍になります。

実際に、そんな事は殆どありません、資金を増やすか投資期間を増やすしかありません。

投資期間を10倍の50カ月[2年7カ月(20日):4年1カ月(1500日)(30日)です。]にしてみてください。

しかし、実際に常に平均すると毎日1%くらいのペースで上がった事があるのですよ。

今から、4年1か月くらい前は、日経平均株価は、1万円よりも下くらいですね。

今は、日経平均株価は、19000円ですので、日本の株価は約2倍になったって事ですね。

国民年金の資産運用比率は、海外の株(約25%)と日本国内の株(約25%)の約50%が株で運用さています。

4年1か月で、株が約2倍の19000円になりました、後、4年1か月後には、3万8千円になっているでしょうか。

こちら→ http://stocks.finance.yahoo.co.jp/stocks/chart/?code=998407.O&ct=z&...

どんなに低い山でも高い山でも、必ず下山しないといけません。

株のデモトレード(無料)で練習してみてください。

こちら→ https://www.k-zone.co.jp/td/statics/question_answer

後は、株は、上がり続ける事はありません、さがる時もあります。

確実に、資産を増やしたいならば、銀行で米ドル円が90円台の時に、米ドル円と豪ドル円に別けて、外貨貯金しておけば、金利と為替差益で儲かります。

但し、10年間は持ってください。

アベノミクスが失敗しているので、今から株を買うのはお勧めしません。

今から、日本株を買う人は、損をします。

特に、日経平均で1万5千円以下になってくるとかなり、さがるのが早いと思います。1年から3年以内くらいには、日経で1万円くらいになります。

今、ニーサをしている人は、損をしている人がいると思います。

ニーサで、損をした可能性があるのは、ジュニアニーサ(2016年1月)でしょう。1月で、日経平均で、1万9千円から1万8千円台です、そこから、2月15日までに1万5千円くらいまでさがりました。

http://www.fsa.go.jp/policy/nisa/05.pdf#search=%27nisa%E9%96%8B%E5%...

普通のニーサーは、2014年の1月ですね。

http://www.nikkei.com/article/DGXNZO71930470Y4A520C1DTA000/

ニーサが始まった時は、今と変わりません。

2014年1月:1万5千円

2015年の7月から8月:2万1千円

2016年の6月:1万5千円ですね。

全ての人が、損した訳ではありません、儲かった人も居るでしょう。

今、日本株を買っている人(日経平均で1万7千円以上で株を買っている人。)は、数年後に殆どの人が、損をするでしょう。

夏の終わりくらいまでに、日経平均で、1日で300円や500円又は、1000円くらいの大きな下げが何度か来ると思います。

そうなると、どんな銘柄を購入してもダメです。

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=998407.O&ct=z&...

株をやるならば、ベア系をお勧めします、日経で1万7千円以上は、売りです。

1年から3年以内に日本株の日経平均は、1万円から1万2千円くらいになると思います。

ベア系ETFや投信:http://info.finance.yahoo.co.jp/search/?query=%E3%83%99%E3%82%A2&sc...

※ベア系とは、株が下がると儲かるもので、普通の株とは、逆の動きをします。

個別銘柄は、やらなくてもETFや投信で良いです。

ETFや投信:http://stocks.finance.yahoo.co.jp/etf/

普通に、ネット証券で東証に上場していますので、買えます。

後は、勉強してから買わないと損します。

株:https://www.youtube.com/watch?v=zFBt3t6sU54

ストックボイス

https://www.youtube.com/user/stockvoice

http://www.stockvoice.jp/modules/media/ondemand.php

以上かな。

送金:H28/12/13

ロボ・アドバイザーの始まり始まり

なんもすることなし。ただ、ネットにアクセスして推移を眺めるだけか。